票据风波,将成彻底吞噬A股牛市复辟梦的黑洞?

时间:16-02-04 来源:新财富杂志

票据风波,将成彻底吞噬A股牛市复辟梦的黑洞?

一、2015牛市,谁是推手?

政府(改革)?央行(降准、降息)?证监会(两融)?信托等场外机构(配资)?

都不是。是票据。

按一位在金融街做了近二十年票据的大拿的说法:没有票据这个予取予求的大池子,A股想牛?门都没有!

所谓成也萧何,败也萧何。现在我们关注的的是:愈演愈烈的票据风波,会不会成为彻底吞噬A股牛市复辟梦的黑洞?

二、票据与货币、货币乘数、以及流动性

中国人对新鲜事物的接受速度是惊人的,只要这新玩意触及到了他的奶酪。按一个老票据人的说法:以前我说我是做票据的,没人知道是什么。现在我说我是做票据的,大爷大妈都能来掰扯两句什么农行39亿大案。

但接受归接受,是否认知了本质,就很难说了。为了便于理解后面股市与票据的关系,这里我给大家普及一点金融常识:票据到底是个什么东东?

票据分为汇票,本票和支票,实践中还有两个:信用证和不可撤销保函,涉及的法律关系更加复杂点。其中后面几种在我国实践中使用都不多。用的最多的是汇票,因此,我们所谓的票据黑洞,大体指的就是汇票领域的那些破事。

金融学的定义,所谓汇票,是指由出票人签发,保证在指定日期,无条件支付确定的金额给收款人或持票人的票据。汇票包括银行承兑汇票和商业承兑汇票,也就是俗称的银票和商票。两者区别在于:银票,是付款人(企业)签发,但银行担保到期见票即付;商票则由付款人开具,但没有银行的担保,所以信用相比银行承兑汇票较低。两种票据最长期限为六个月,票据期限内可以进行背书转让。

简而言之,汇票就是一张债权债务证书。对持票人而言,是资产,到期凭票拿钱。对于出票人或者承兑保证人而言,是负债。你必须保证到期见票付款。

我借用网络大侠“追求财富的清教徒”列举的案例来描述经典的汇票流程:

甲公司现在向乙公司买一批原料,但是银行账上没有现钱,三个月后才有,怎么办?就开一张3个月的汇票给乙公司,表示3个月后乙公司可以拿着这个汇票到银行拿钱。如果甲公司是茅台,是五粮液,是国投电力,可能乙公司就拿着这张纸走了。但是,这样实力强大的牛掰甲方还是少,连茄子都靠不住的时代,如何让乙公司把一张白纸当真金白银用呢?找银行承兑,就是银行用自己的信用为这张白纸到期后能不能拿钱做担保。当然,银行不会白白的这么做,它要收钱。另外,这基本等于对甲公司进行了一次贷款,也需要担保。担保方式很多,房产,保证金还有大额存单啥啥,善于钻研的人民还发现比如古董,紫砂壶以及莫奈啊梵高啊的画,你真以为有的人买个鸡缸杯就是拿来喝茶吗?图样图森破。因为银行总是高大上,乙公司就放心拿着这个汇票走了。然后,乙公司要向丙公司付款的时候,他会在汇票后面签名,然后转让给丙公司,这个叫背书。以此类推。当汇票后面空白填满以后,还可以粘单继续。等到了最后一家公司手里,他可以拿着这个汇票找银行承兑。假如无法承兑,他可以向前面任何一家签字的单位或个人进行追索。当然,你也可以不必等到汇票到期,就去找银行兑现,这叫贴现。但银行不是雷锋,提前把钱兑付给你,是会以低于票面金额的代价支付款项的,也就是打个折扣。如果商业银行自己也资金紧张了怎么办?很简单,将已贴现且未到期的票据,交给其他商业银行或贴现机构给予贴现,以取得资金融通,这叫转贴现。如果是交给央行获取资金,则称为再贴现。这就是汇票的基本流。

我说了这么多,当然不只是为了就让你弄清楚商业汇票。你不自己经营公司的话,你可能一辈子也无须接触这玩意。我想说的是另一件事。

如果你学过金融学,是否不难发现,汇票的定义,与货币的定义几乎一模一样?

是的,没错,货币的本质,就是一种汇票。区别只在于,商票的发行方是企业,基于的是企业与商业银行的信用,所以一张白纸(汇票)可以有价值。货币的发行方,是中央银行,基于的是国家机器的信用,所以一张印着毛主席头像的纸(货币)也有价值。因此,你能看到,央行的资产负债表上,“流通中现金”位于负债这一栏

换句话说,汇票,就是货币。有价值,可以流通,可以支付,还可以贴现、抵押循环使用——这意味着,它本身的购买力,可以衍生和创造出新的购买力——简而言之,汇票不只是“流通中货币”,而具备“基础货币”和“高能货币”的功能:一块钱,可以当几块钱使。

这就是货币乘数的概念。

饶了很多路,现在终于绕回来了:流动性,不是央行一家的特权。商业银行与企业联手,通过商业票据的方式,可以创造出巨量的流动性。最关键,这是个谁心里都没数的巨大黑洞。

股市的涨跌靠什么?

没错,三个字:流动性。

其他都是瞎掰。

三、票据、报纸与股指的三角关系

最近发生了四件事:

1、紧箍咒一样的203号文

2015年的最后一天,银监会办公厅下发了《关于票据业务风险提示的通知》(银监办发[2015]203号,市场俗称203号文),对票据市场普遍存在的问题予以风险提示,并要求自查自纠。文件发出后,多家大行进行紧急自查,暂停部分票据业务操作。

2、农行39亿票据大案

中国农业银行1月22日晚间发布公告称,北京分行票据买入返售业务发生重大风险事故,涉及风险金额为39.15亿元,目前公安机关已立案侦查。

大概情况是:农行北分与某银行进行银行承兑汇票转贴现业务。回购到期前,汇票按规定不得转出,保存于农行保险柜内。但该汇票在回购到期前,被某重庆票据终结提前取出,与另一家一行进行了回购贴现交易,套出的资金非法流入了股市。而由于股市下跌,巨额资金缺口导致无法兑付。最戏剧性的是,据知情人士称,农行北分保险柜中的票据,被换成了报纸。

3、中信银行9亿票据大案

无独有偶,1月28日下午16时,中信银行公告称:我行兰州分行发生票据无法兑付风险事件,经核查,涉及风险资金金额为9.69亿元。目前,公安机关已立案侦查,并已冻结相应资金和相关资产。

4、A股近期创出2638点的新低

四件事,1、2、3貌似有关联,4似乎一点关系没有。你如果这么认识,说明你图样图森破了。如果我告诉你,这事不解决,A股想牛就是痴人说梦,你信吗?

不信也没办法,我们走着瞧。

四、203号文:A股的“资金大案诅咒”与不可承受之重

绝大多数人都没有意识到203号文的收紧,农行与中信银行爆出的票据大案,会对流动性,以及资本市场带来多大的冲击。

首先将直接冲击银行间融资利率。部分国有银行和股份制银行对票据业务进行风险管控,防止出现和扩大融资风险。工行某分行已下发通知要求暂停办理铁矿石、钢贸、煤贸三个行业的票据贴现业务,仅办理工行、政策性银行、农行、中行、建行及少部分全国性股份制商业银行承兑银票的票据贴现业务。

票据是中小银行融资的核心工具之一,如果大行对票据业务风险管控更加严格,必将削弱想小银行利用票据融资的能力,进而加剧中小银行的资金紧张。此外,如果票据利率持续上升超过债券利率,则又变成对银行更有吸引力的资产,进而压缩银行对债券的需求。近期票据直贴市场屡次涨价,票据类理财产品也冲击明显,年化最高收益达到7%,远高于新发的银行理财产品的预期收益率。

其次,将对股市流动性产生立竿见影,而且长期的冲击。

多数人都以为场内一万亿的两融,和场外4-5万亿的配资是A股的杠杆,其实完全不是这么回事,这两者与背后几十万亿的票据融资相比,是绝对的小巫见大巫。

我们无法确知票据融资风险敞口有多大,但从一些数据可以略窥一二。央行公布的截至2015年12月的票据融资数据是4.5万亿,但分析师的普遍看法是,如果把重复卖出、消规模的也算进来的话,真实规模远远不止这个数,一些小银行甚至票据业务仍记帐在表外。分析师普遍认为,承兑汇票至少为10万亿规模,其中未贴现票据规模5.5万亿,贴现票据4.5万亿。而根据常年从事票据业务的一线人员估计,这个规模在20万亿以上。

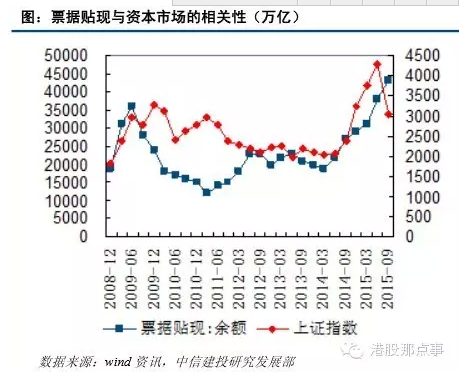

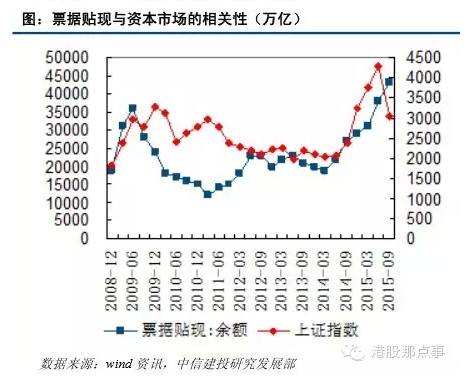

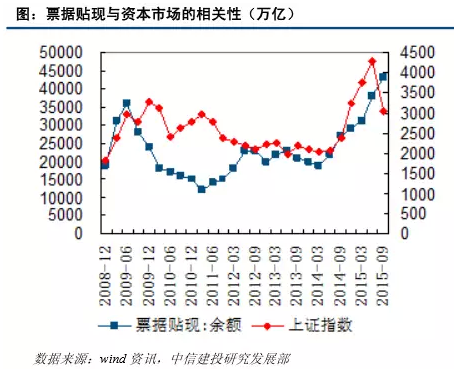

现在最大的问题是,我们并不知道这其中有多少钱流入了股市。但从票据贴现金额与资本市场相关性来看,两者高度的正相关性,充分显示,票据池,就是股市流动性的最大池子(见下图)。

2015年以来,充当票据资金理财掮客的公司一般同时做配资和票据业务。在证监会清理配资之前,配资公司的资金主要通过银行资金作为优先级、互联网金融募集的资金做夹心层,自己的资金作为劣后资金组成了信托产品。但在去年7月严查配资后,尤其是严查银行资金流入股市后,一方面配资公司的信托没有到期,信托产品面临平仓,需要追加保证金,另外一方面配资客户每天都要赎回自己的权益,导致配资公司资金链非常紧张,通过各种方式开立票据套取的资金就成了配资资金接班的优先级资金。

但票据期限最长为6个月(银行承兑汇票期限一般分1个月、3个月、6个月),如果银行没收紧票据业务,这些机构可以用新的票据来套取资金,实现循环,但一旦收紧,就必须还钱给银行了。不然,就又会有新的票据案子爆发。农行、中信行的票据大案爆发后,相关违规资金犹如惊弓之鸟,为及早平仓脱身或提前卖出相关资产,资本市场面临的资金外流压力可想而知。

A股存在这样一个资金大案诅咒:凡是金融大案所牵涉的资金流入股市后,金融系统都会大力清查类似资金,这个清查的过程漫长而又痛苦。最终会令相关资金犹如惊弓之鸟,如果国家出动公安机关配合严查,各路违规资金必将夺路而逃。

2007年那一轮牛市之前的漫长熊市,就跟整个金融系统清查违规资金有着莫大的关系。而2002年9月,华夏证券上海一家营业部总经理被人灭门,命案背后违规国债回购大案浮出水面。整个证券系统开始清查国债回购问题,最后扩大到所有委托理财资金。庄家们只有抛售股票应对清查,以德隆系为首的庄家因此崩盘。

历史是一面镜子,如果“票据融资炒股”这类事件很普遍,全行业进行整顿将不可避免,A股重陷诅咒的可能性就不能排除。

五、这是一个大坎

NB银行煊哥是一个做了十年票据的一线“打手”,他是这样概括当前的票据黑洞危机的:

干了十年票据,经历了07年信贷紧缩,09年四万亿大投资、11年河南严打、12年润银事件、13年钱荒、15年资产荒,每一次都挺过来了。即使在最困难的11年和13年,仍然觉得在危险中蕴含了一些机会。

但这次好像严冬真的来了。

同业户、券商资管、风险资产这些消规模所有的手段都被监管层点出,每条路都被堵死,更可怕的是票据的基石一一银行信用被颠覆。谁都不相信谁。认识了多少年的老朋友做业务还必须得带上介绍信,国股行不带城商行玩了,纸票死的就差口气了,商票则彻底被市场抛弃,而对此,似乎没有人有什么办法。

但是,我相信20万亿的票据总量没有其他任何一样产品可以取代,票据利率的暴涨最终将由实体经济的亿万企业买单而非银行。消规模道路的堵死将使得大量银行资金闲置无法投入市场,我不知道监管层在发203号文的时候有没有想过李总理说的金融机构要帮实体经济减负的话。可以预想,票据风暴很快将蔓延到企业,2016年所有企业包括政府的日子只会更难过。

票据既可以创造2015大牛市,也可以创造最暗无天日的大熊市,这就是票据的牛逼之处。

这是一个大坎,从股市开始暴涨就注定了的坎。好在我们监管层的监管已经越来越提前、手法也越见高明。希望我们能顺利跨过去!

延伸阅读

票据风暴究竟对A股有多大冲击?看看银行业分析师的测算

来源:华尔街见闻(ID:wallstreetcn)

继农行39亿票据诈骗案之后,媒体1月28日又曝出中信银行发生10亿大案。随着银行自查的不断深入和A股的连续下挫,市场开始担心如果票据违约大面积暴露,究竟会对股市造成多大冲击。

票据的风险敞口究竟有多大?

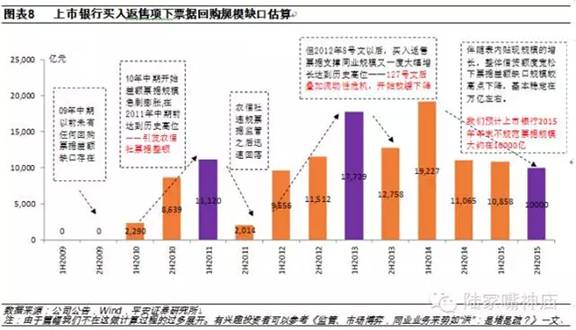

平安证券研究后发现,银行存在风险的票据规模可以从银行买入返售票据规模与对手方卖出回购项之间的差额进行观测,从历史情况看,2011/13年两次较大规模的票据检查时期这一缺口均处于高位,其中尤其是2013年中期流动性危机时期达到了近1.8万亿,而当前伴随表内贴现规模的上升和信贷额度宽松,这一缺口已有明显回落,目前在1万亿左右。

首先我们需要明确银行涉及票据的业务种类及结构。承兑汇票总计为10万亿规模,其中未贴现票据规模5.5万亿,贴现票据4.5万亿。在银行表内的除了贴现票据(算作贷款)以外,最大的涉及票据业务的科目为买入返售。2015年中期上市银行买入返售项下票据质押规模约3万亿。伴随表内贴现票据的迅速攀升,买入返售票据的规模也同步变化。

我们认为表内贴现票据风险较小,203号文中论述的主要风险集中在买入返售项下。表内贴现票据由于需要严格的票据进出库流程,出现风险的概率较小。相对风险较大的是银行通过买入返售业务进行的票据交易及资金拆借业务。由于交易频繁、通道繁多,导致业务透明性较差,其中不乏203号文中提及的农信社违规记账、双买断、腾挪贷款额度等违规问题。

归根到底,这些违规隐匿的票据在微观记账上体现在银行买入返售票据规模与对手方卖出回购项之间的差额,在宏观上体现在银行间同业资产与同业负债之差值。因此我们按照这一规模进行的估算,囊括了203号文所涉及到目前票据违规业务的主要规模,面临着较大的监管风险。

我们根据数据进行估算得出,目前涉及203号文7类违规业务的买入返售票据规模大约为1万亿,已较13年高位有明显回落。这一规模在2014年以来基本维持平稳未有变化。在历史上,2011年、2013年两次较大规模的票据检查以及流动性危机,对这一缺口的变化造成较大波动,同时相应的反映在票据贴现利率上也有很大幅度的攀升。一般由于票据的久期在3-6个月,因此影响也大约会持续1-2个季度。

对市场影响几何?

中信建投指出,票据问题往往涉及内外勾结,窝案或为主要形式。融资方平仓资金不出问题的情况下,核查难度较大,银行自查需一段较时间,其间金额较大的黑天鹅案件或逐渐暴露,银行利润也可能受到影响。

中信建投还预计,相关违规资金犹如惊弓之鸟,为及早平仓脱身或提前卖出相关资产(由于票据融资期限较短,投资资产流动性通常较强)。股市、债市可能因此面临短期资金外流。

中信建投通过票据贴现余额与上证指数的对比,发现二者有强烈的正相关性(2010-11票据下滑幅度相对较大,是由于限贷令对贷款总额的限制),并认为票据贴现进入股市估计并非个案。

不过和中信建投不同的是,平安证券认为,从资产配置来看,票据融资的资金流向仍以较低风险的固定收益及货币市场为主,涉及到权益类的部分较少。

当然,参考11年中期和13年中期以后的规模回落速度与资金利率的关系,不难发现,两次大千亿级别的外部冲击导致的规模快速回落会反应在票据利率之上,进而影响到货币市场利率和实体经济融资成本。目前票据利率呈现小幅上扬的走势。利率具体上行的幅度取决于监管的力度和上层决心。但就目前票据市场而言,虽不至于引发类似11、13年的流动性紧张,但边际上资金供给收缩、票据去杠杆应不可避免,相关影响可能会延续到2-3月份。

摘自—新财富杂志

| 上一篇 | 下一篇 |

|---|---|

| 王石误判了时代,也误判了民意 | 裁员量增218%、5万亿美元坏账…22件事看2016年... |