第五次机构抱团生死局,当拥挤度创新高,我们离崩盘还有多远?

时间:26-02-12 来源:微积分量化价投

第五次机构抱团生死局,当拥挤度创新高,我们离崩盘还有多远?

98.75%。

这是我翻阅中金公司最新发布的公募去年四季报分析时,看到的关于电子行业公募持仓的历史分位数。

这个数字意味着什么?

简单说,在过去20年的时间长河里,机构资金几乎从未像今天这样,把如此高比例的身家性命,全压在同一个赛道上。

上一次市场出现这种级别的“狂热”,还要追溯到2015年那场波澜壮阔又令人心悸的互联网泡沫前夜。

似乎,现在机构资金又出现了明显的抱团行为。

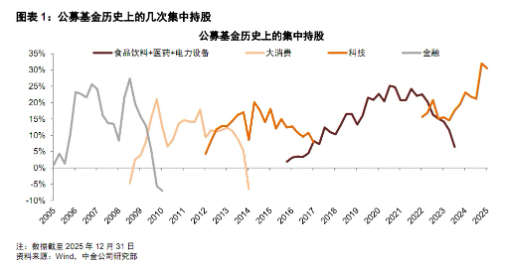

历史的后视镜

翻开这份厚重的研报,我最先注意到的是一张极具宿命感的图表。

中金的分析师们将过去20年的A股历史,划分为五次典型的“抱团”周期。看着这条起伏的曲线,你很难不感叹历史总是押着相同的韵脚:

?2007年: 大家抱团“煤飞色舞”的大蓝筹,那也是中国工业化的巅峰时刻;

?2010-2012年: 资金涌向“吃药喝酒”的大消费,那是消费升级的起点;

?2013-2015年: 移动互联网爆发,TMT成为了那个时代的宠儿;

?2019-2021年: “核心资产”概念横空出世,外资流入加上低利率环境,造就了当时看似永远不败的“茅指数”。

每一次抱团,都:

?始于基本面逻辑的“够硬”,

?高潮于资金的无脑跟风,

?而最后往往终结于逻辑证伪或是流动性的枯竭。

而现在很明显,我们正身处第五次抱团的中心。这次的主角,是“科技与先进制造业”。

根据研报测算,截至2025年四季度,公募基金对TMT板块的配置比例已接近40%,电子和通信的持仓占比更是创下了2006年以来的新高。

很明显:大资金们正在抱紧“硬科技”这个唯一的火堆取暖。

现在的坐标

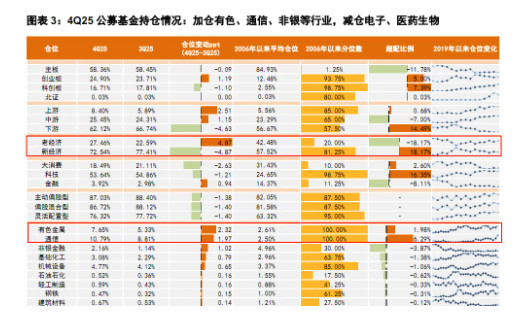

如果说历史的复盘让人警醒,那么当下的持仓数据则让人感到一种“结构性的极致”。

我在研报中发现了两个非常刺眼的数据,它们揭示了目前A股市场极度分裂的现状:极度拥挤与极度冷清

第一,新旧动能的“剪刀差”到了极致。

数据显示,公募基金在“新经济”领域的仓位高达72.5%,而“老经济”只剩下27.5%。这意味着,机构资金几乎是在“清仓式”地抛弃地产、银行等传统行业,全仓押注未来。

第二,热门赛道的拥挤度到了极致。

这就回到了文章开头提到的那个数字。电子行业的仓位处于历史98.75%的分位,通信行业更是达到了100%的历史分位数。

这是什么概念?这就好比一个能容纳100人的电梯,现在里面已经挤了99个人。虽然大家都坚信这栋楼(AI算力、国产替代)是未来唯一能盖起来的高楼,但电梯的承载力是有限的。

这时候,只要有一点风吹草动:比如某家龙头的业绩不及预期,或者宏观流动性稍微收紧一点,电梯里的人想转身都难,更别提从容撤退了。

聪明的钱在往哪跑?

那么,面对如此拥挤的赛道,那些嗅觉最灵敏的资金在做什么?是继续加仓,还是悄悄撤退?

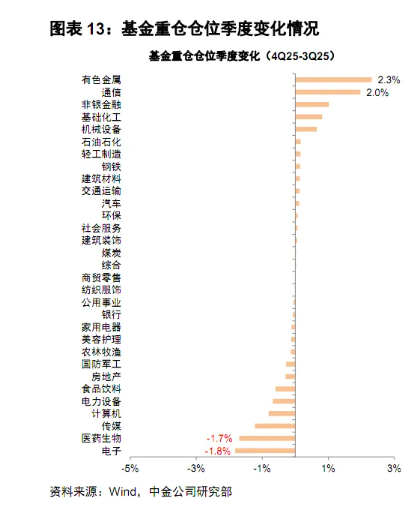

通过拆解四季度的持仓变动,我发现了一些很有意思的“微操作”。虽然电子和通信的总仓位依然很高,但在边际变化上,资金已经开始寻找新的“避风港”。

首先,有色金属被加仓了。

研报显示,有色金属板块获得了2.32个百分点的加仓。

其次,非银金融也在回暖。

保险和券商等非银板块获得了1.02个百分点的加仓。

值得注意的是,电子行业虽然仓位极高,但在四季度其实是被减仓的(-1.84%)。

这说明,部分聪明的钱已经开始恐高,并在高位悄悄兑现利润。这种“边打边撤”的信号,值得我们每一个普通投资者警惕。

风险的“照妖镜”时刻

每一次抱团都能够带来一波波澜壮阔的行情,但同时也积累着风险。

一方面,科技和先进制造确实是当前中国经济最确定的增长引擎,机构的抱团有其合理性;

但另一方面,过高的拥挤度,让这个赛道的容错率变得极低,一旦有一些资金不及预期,很容易引起践踏。

中金的分析师在报告中非常委婉地提示了一个风险点:“定价逻辑从估值转向业绩兑现。”

这句行话翻译过来就是:之前股价涨,是因为大家都在讲故事、吹概念(估值提升);现在故事讲完了,该把账本拿出来看看赚了多少真金白银了(业绩兑现)。

接下来的一季报,将是这次抱团的“照妖镜”。如果那些被寄予厚望的科技龙头,交出的成绩单撑不起那么高的股价,这场“抱团”可能会面临巨大的考验。

对于我们普通人来说,在这个时候,或许不该去羡慕那些挤在电梯里的人。

毕竟,历史不会简单重复,但总是押着相同的韵脚。

拥挤本身不一定会导致崩盘,但它意味着你正在和一个“极度敏感”的市场博弈。在98%的历史高位接盘,本质上不是在投资,而是在赌会有比你更疯狂的人来接最后一棒。

【风险提示】:本文观点基于卖方研报数据整理,历史数据不代表未来表现。文中提到的行业仓位极值仅作复盘分析,不构成任何投资建议,市场有风险,投资需谨慎。

源自--微积分量化价投

| 上一篇 | 下一篇 |

|---|---|

| 伟大投资者的陨落:“没做错”,但被时代抛弃... | 没有上一篇 |