现金流才是硬道理

时间:25-11-18 来源:长河资本

现金流才是硬道理

美股科技公司二季度业绩基本披露完毕,市场现在集中关心的一个问题是,几家大科技公司一年上千亿美金砸数据中心和GPU,这笔钱什么时候才能看到回报?对于经历过2000年互联网泡沫的人来说,是不是yesterday once more?

我们怎么看?现在要预估AI投入能带来的ROI确实非常困难。跨代际的科技革命一个世纪也就一两次,且往往从基建开始。但是回到本质,cash is cash,现金流才是硬道理。我们首先关注的是几家大科技公司花多少,挣多少。不是财报层面的“盈利”,而是像开任何一家小店一样,看现金流到底能不能撑得起这种开销?

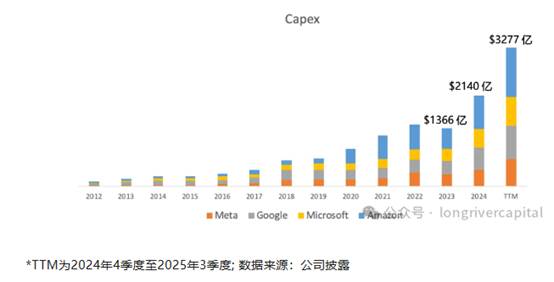

1. 截止25年3季度的过去12个月,Meta,

Google, Microsoft 与Amazon这四家,合计资本性投入(用于GPU,数据中心等)3277亿美元,较2024年增长了53%。

*TTM为2024年4季度至2025年3季度; 数据来源:公司披露

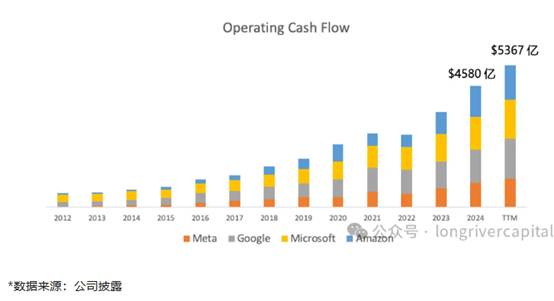

2. 同期,这四家公司的经营性现金流,也就是在分红、回购、还债、投资之前,实打实主营业务所产生的现金流是5357亿,比24年增长了17%。换句话说,过去12个月,堆机器、堆数据中心花的钱占公司经营现金流的比例是3277/5357=61%,即使公司完全不借债,仅靠新增的现金流也完全可以做的起这个投入。但是花钱的增长速度确实比挣钱快。

3. 明年会怎么样?

大部分公司目前正在做明年的预算,尚没有具体指引。我们拿Meta一家出来看,今年资本性投入720亿美元,明年大概率要在1000亿以上。过去12个月经营性现金流进账1075亿,明年如果宏观经济没有大幅的衰退,1200亿的现金流大概率是有的。也就是说,如果不借债,差不多把不到一年挣的现金都投出去。

如果你在经营一家企业,面对一场可能改变时代的科技革命,不投资可能是代际性的错误;而把一年挣的钱都投进去,也许反而是比较理性的决定?

4. 当然这些公司现在也在举债。既然钱够,为什么需要发债?

1)优化表内资本结构,债务简单来说就是杠杆,如果公司主营业务稳健,适当放一些杠杆来做投入,对于股东来说就是拿别人的钱办事,是提高ROE的;美国企业债利息还可以抵税。Meta11月初刚发了300亿美金的债券,期限从5年到30年不等,整体加权利率5.14%左右,每年毛估估35亿美金的偿债现金流要求。与1200亿的经营性现金流相比,负担极有限。

2)投资人有需求。市场上现在流动性充足,高评级、现金流稳定的债券很抢手。还是用Meta举例。Meta前不久与Blue Owl合作成立JV,募资270亿美金用于建设数据中心。这个债务在Meta表外。Meta负责数据中心开发、以及落成后的租金,并为项目提供信用担保。债券的还款现金流来自Meta租金(2029至2049年)。如果开发成本超过预算,Meta需承担最高105%的预算成本,并对项目残值做保障。该债券的票面利率是6.58%,比Meta表内的企业债利率高出1个点以上,是史上最大的单笔高评级债。发行时市场一度把价格抬高到109.47(vs 票面100),实际利率降到了5.68%,最大投资方Pimco当场实现账面收益。

Meta缺不缺这20年270亿美金?大概率不缺。但市场有需求,利率可控,也不在表内,何乐而不为?

5. 对投资人而言,"AI债“的风险何在?

如果现在有私行或者客户经理向投资人兜售“AI债”,“数据中心债”,对投资人来说是不是好买卖?未必。“固收”产品常常披着“稳定现金流、高评级”的外衣,但内核可能鱼龙混杂,有的还叠加了高杠杆。从2008年次贷危机到2023年把Credit Suisse搞破产的CoCo Bond(我们在这里有过说明),都是“无收益的风险”。如果借着这一波AI热潮,资质较差的小公司也趁机效仿,发的债被打包再加杠杆,对普通投资人来说,很难分辨良莠。

哪怕打包的产品中有Meta、Google、微软这样的企业债。这类资产负债表扎实、现金流稳健的公司发债通常是可赎回的。假设投资人持有了2035年到期,票面利率为4.7%的Google债券,到了2028年,假设由于降息,Google可以在市场上以3%的利率重新发债,此时Google可以提前赎回4.7%的债。投资人只能拿回本金和2-3年4.7%的单利回报。或者,假使AI需求或宏观经济不达预期,科技巨头降低开支,也可能提前赎回企业债。这种情况下,这些打包产品里只剩下了更次级的债券。这与投资优质股权相比,是非常不划算的买卖。

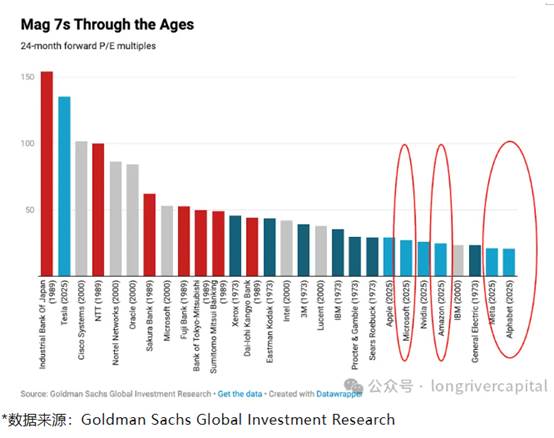

6. 现在的资本性投入跟2000年那一波相比如何?

Richmond

Fed做了一个对比。从22年4季度的ChatGPT

moment到25年2季度,整体科技相关的投资增速仍低于90年代末的泡沫高峰。Jensen最近也在一个FT的采访上说,“During the dotcom era…the vast majority of the fiber deployed were dark meaning the

industry deployed a lot more fiber than it needed. Today almost every GPU you

could find is lit up and used”. 至少目前来看,AI相关的需求依然远大于供给。

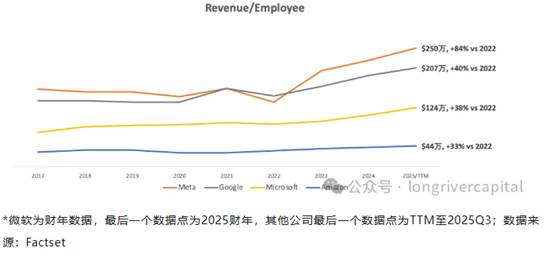

7. 虽然很难判断目前这些AI投入的ROI终局如何,但是已知 1)AI的普及速度超过了过去任何一次科技革命;

2)AI已经带来了社会层面的生产率提升。我们文中提到的几大科技公司平均员工产出都比2022年有了显著提升。

*微软为财年数据,最后一个数据点为2025财年,其他公司最后一个数据点为TTM至2025Q3;数据来源:Factset

8. 当前市场估值整体不低。AI带来的长期影响现在评估为时尚早,恐怕静态的PE也不是好的估值方法。但无论从现金流或P/E来看,我们文中提到科技巨头公司还不到泡沫的程度。

9. 最后,还是回到我们上一篇文章的核心观点。不论AI是不是泡沫,市场永远会在情绪的推动下波动,而没人能准确预测它何时发生。投资人要做的,并不是去追逐每一条新闻,而是审视自己的投资,问自己几个问题:

我放在股票投资上的钱是不是未来3-5年都不用的钱?

我投资的股票背后,是否都是经得起折腾的好公司?

我是否有足够的研究和理解能力、以及时间去判断公司的长期价值?

如果以上任何一个问题的答案是“否”,那可能自己做个股投资对你来说太难了。

市场从来不缺故事,现金流才是不骗人的事实。但在喧嚣和市场波动中时刻保持理性与纪律极度考验心性、是一个full time job。投资是一场关于耐心和常识的考验。长河在做的,无非就是在噪音中保持冷静,在波动中守住长期,日复一日。

源自--长河资本

| 上一篇 | 下一篇 |

|---|---|

| 巴菲特感恩节最后一封致股东告别信:我将“安... | 巴菲特“永不过时”的五项基本原则 |