摩根士丹利:中国股市与基本面进一步背离

时间:25-11-05 来源:Barrron宏策研究

摩根士丹利:中国股市与基本面进一步背离

10月27日,投行巨头摩根士丹利(Morgan Stanley)王滢(Laura)发布了一份关于中国股票策略的最新研报 。这份报告的核心观点,恰恰给出了一个“反直觉”的解释。

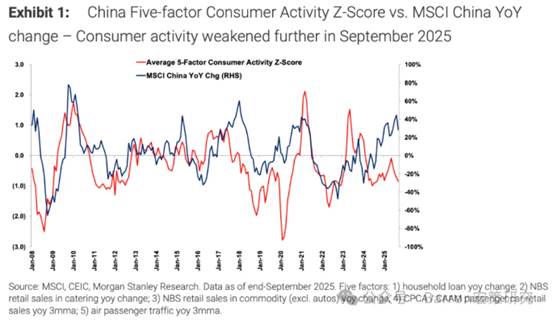

研报的内容很简单,就是一张图:

这张图是大摩团队自创的“五因素消费者活动Z-Score”,来追踪明晟中国指数(MSCI CHINA)的关系图,可以看见蓝线和红线的差距和背离继续扩大。

简单来说:大摩认为,正是因为全年5%的GDP增长目标“目前看来可以实现”,所以年内出台更多“有意义的”强刺激政策的可能性反而降低了。

这到底是怎么回事?我们一起来拆解一下这份报告。

一、 消费的“实况”:哪些领域在降温?

首先,大摩用一个“五因素消费者活动Z-Score”模型来量化当前的消费活力 。数据显示,2025年9月份的消费者活动在进一步减弱。

具体来看:

拖累项:商品零售、餐饮和乘用车销售这三项关键数据都在恶化。这说明,无论是在“吃”还是在“用”(尤其是汽车这样的大件)上,人们都更谨慎了。

稳定项:也并非所有数据都差。报告提到,住户贷款和航空客运量保持了相对稳定。

二、 问题的根源:钱从哪来?信心在哪?

那么,为什么消费支出会“持续低迷”呢?

大摩的分析师直指两大根本原因:

工资增长通缩 (Wage growth deflation):这是一个非常关键的词。它指的不仅仅是工资涨得慢,而是可能陷入了增长停滞甚至通缩的压力。“钱袋子”不鼓,自然抑制了消费能力。

房地产市场持续疲软 (Softening property market):房子作为大多数家庭的核心资产,其市场的疲软带来了“负财富效应”。眼看资产价格不稳,人们的消费意愿自然会大大降低,更倾向于储蓄以备不时之需。

三、 核心的“悖论”:GDP达标,为何反而“抑制”了刺激?

这部分是这份报告最核心的洞察,也是我认为最值得大家思考的地方。

按照常理,消费不振,应该出台政策刺激。但大摩的逻辑链是这样的:

前提:尽管消费很弱,但依靠其他方面的支撑,全年5%的实际GDP增长目标目前看来是可以实现的(reachable)。

推论:既然全年最重要的经济增长目标(GDP)大概率能完成,那么从政策制定的角度看,在今年剩下的时间里,再出台额外的、有意义的(meaningful)宽松政策的紧迫性和必要性就降低了 。

四、 结语:一个正在形成的“新预期”

这就形成了一个微妙的局面,甚至可能是一个“负向循环”:

市场和消费者因为体感微凉,所以期待强刺激。

但政策层可能因为“GDP目标可完成”而选择保持定力,不再加码。

最终,大摩认为,这种(对强刺激)预期的降温,反过来可能会给本已脆弱的“消费者情绪”带来进一步的压力。

总而言之,大摩的这份报告揭示了“宏观GDP达标”与“微观消费体感”之间的温差。这个温差,以及它所带来的政策预期差,或许正是我们理解当前市场和第四季度走势的关键。

源自--Barrron宏策研究

| 上一篇 | 下一篇 |

|---|---|

| 经典 | 王国斌:寻找幸运且能干的企业,对投资... | 史上最大IPO提上日程:估值7万亿,募资4300亿... |