史蒂芬·罗奇:一个完全颠倒的世界

时间:25-04-24 来源:长平讲谈

A World Turned Inside Out

Mar 2025

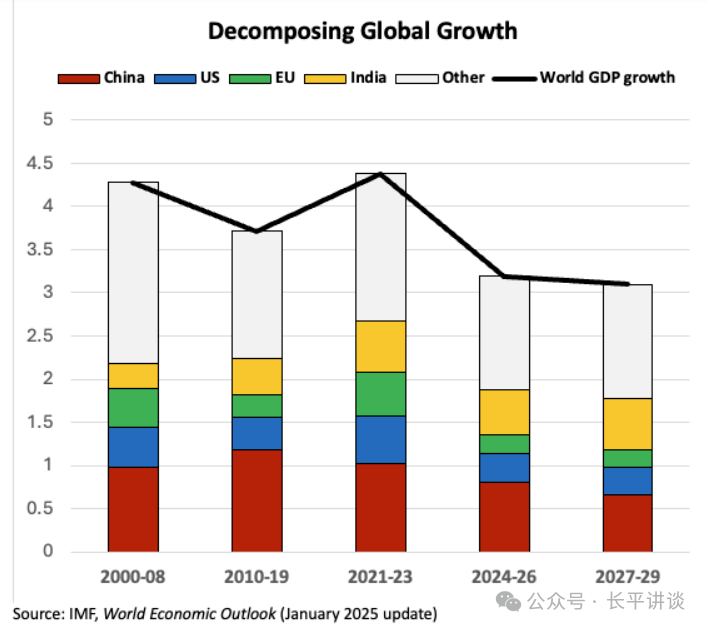

世界主要增长引擎即将发生逆转。美国和C的风险天平明显向下倾斜,自2010年以来,这两个国家对世界GDP增长的贡献合计略超40%。由于没有新的引擎来填补空白,且在一场令人震惊的贸易战中成本压力不断上升,全球滞胀很可能即将来临。

所发生的事情并无神秘之处。特朗普2.0 时期的政策和不确定性,给低迷的世界经济带来了转型性质的外部冲击。美国长期以来一直是基于规则的西方秩序的支柱,现在它已转向保护主义,给本已脆弱的全球贸易周期带来了深远风险。与此同时,美国在二战后地缘战略稳定中的核心作用也已被打破。“美国优先”口号不仅在美国和欧洲之间打入了一个强大的楔子,也分裂了北美。凝聚力已让位于日益敌对的分裂,这很可能是一场不祥的逐底竞争。

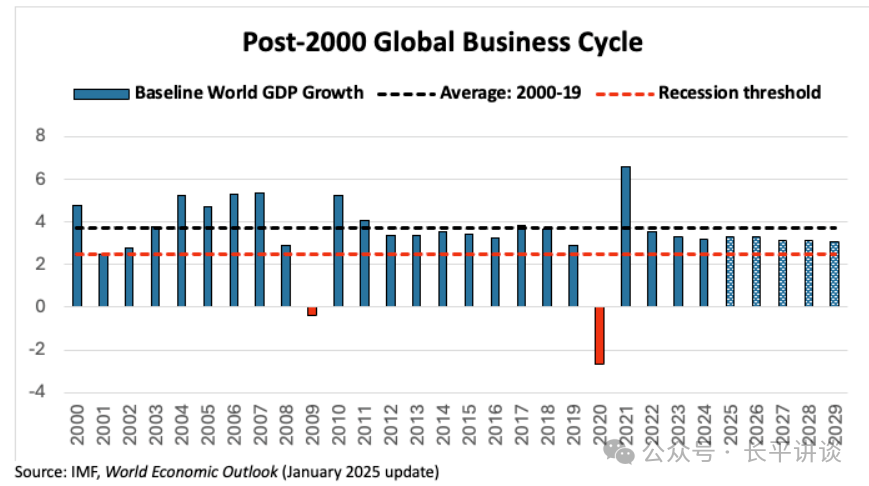

大多数基准预测表明,在这场冲击发生之前,世界经济并非处于强劲状态。长期以来,我一直将国际货币基金组织(IMF)的《世界经济展望》报告视为全球共识性预测的最佳参照。它的最新预测——未来五年(2025-2029年)世界GDP平均增长3.2%——比近期(2000-2019年)3.7% 的历史增长趋势低 0.5个百分点。虽然这种长期的全球增长乏力并不意味着全球衰退迫在眉睫——通常认为世界GDP增长低于2.5%才会出现这种情况——但它确实警示了下行风险。在这样的慢增长环境中,世界将缺乏通常的弹性缓冲,无法承受严重冲击的打击。而特朗普2.0是一次非常严重的冲击。

通常情况下,冲击对经济活动有暂时的影响。近年的新冠疫情就是一个典型例子——先是毁灭性的封锁,然后是重新开放。正如世界经济在封锁最严重时陷入自由落体一样,解封后的重新开放推动了复苏进程。油价飙升、自然灾害、工人罢工和其他临时性干扰也是如此——下降的总会恢复正常,从而触发经济复苏。

但特朗普 2.0带来的持续冲击并非如此。这不仅仅是时有时无的关税,尽管这已经够糟糕的了,也不是旨在瓦解美国联邦政府的DOGE组织,更重要的是,“美国优先” 导致了信任的持续崩溃,它废除了三权分立和法治等宪法支柱,与盟友反目,与对手重新结盟,甚至还考虑领土扩张。这使美国的国家身份受到了严重质疑,挑战了“美国例外论”的基本准则。

美国再也无法——至少在可预见的未来无法——将信任的精灵重新装入隐喻之瓶。即使有一天唐纳德?特朗普醒来并表示他不是故意的,或者他改变了主意,也无济于事。他的行为所产生的冲击效应将在他的总统任期之后持续存在,给支撑美国作为自由世界领导核心地位的信任蒙上了一层长长的后特朗普阴影。一旦跨越了美国道德权威的神圣卢比孔河(Crossing The Rubicon,意为越界叛变),谁能说这种情况不会一次又一次地发生呢?

这种信任的崩溃对全球经济预期有着重要影响。在美国,它影响了企业的决策,特别是支撑招聘和资本支出的昂贵的长期承诺。企业需要根据对未来增长轨迹的信心预期来调整其未来运营规模,而现在,这是一个越来越不确定的因子。与此同时,这种计算对资产价值和消费者信心有着至关重要的影响,而这两者都因对未来预期变得越来越不确定而受到动摇。不确定性是决策的大敌,它使实体经济中最具活力的部分陷入停滞。

对东大来说,国家指导的政策导向可能会缓解特朗普政策冲击的最初影响,但关税升级的外部压力将破坏其出口驱动型增长模式。考虑到C国内需求持续疲软,这就更成问题了。尤其令人担忧的是,C长期以来缺乏社会保障体系,而福利保障对于推动以消费者为主导的经济转型至关重要。3月17日宣布的30点消费者行动计划(指中国发布的《提振消费专项行动方案》)是令人鼓舞的,因为它关注了中国消费者似乎长期面临的困境。然而,令人沮丧的是,它对不完善的社会保障体系只提供了有限的支持。

这种结果可能会给美国和东大都带来巨大的下行压力。世界上最强大的增长引擎留下的这个空白也不会被其他经济体填补。几个月前我曾说过,总有一天印度可能会接过全球增长的接力棒,但鉴于其在全球经济中所占份额相对较小——按购买力平价计算,印度占世界 GDP 的 8%,而C和美国合计占34%——印度很难为这个日益渴望增长的世界提供急需的即时稳定力量。

欧洲也是如此。尽管欧盟占世界GDP的 14%,几乎是印度的两倍,但欧洲经济增长依然乏力,现在又面临全球关税战升级带来的贸易压力增加。欧美联盟这一基石的明显破裂,不仅会对欧洲的国防开支产生巨大的安全影响,还会对企业和消费者的决策产生预期影响,这与美国所面临的情况相当类似。

这一切对未来几年全球经济前景意味着什么?尽管今年年初可能会有一些增长动力的前置——C在关税上调前加速出口就是一个例证——但我怀疑下行风险将在2025年期间逐步积累,并延续到2026 年及以后的年份。对世界经济前景来说,这意味着将IMF目前对 2025 年增长3.3%的基准预测小幅下调至3.0%左右;到 2026 年,缺口应该会扩大,可能会使世界 GDP增长降至2.5%左右——比目前的基准整整低0.8个百分点。这将使日益脆弱的世界经济几乎再没有容错空间,并濒临全球全面衰退的边缘。

与标准的经济增长减速不同,这次的经济增长放缓可能是滞胀性质的。鉴于关税战旨在实现友岸外包和加强供应链安全,全球经济的供给方可能会承受巨大压力。大约五年前,在新冠疫情冲击最严重的时候,我曾警告说,滞胀的发生“只差一条断裂的供应链”。随后的经验和研究证实了这一点,表明新冠疫情造成的供应链中断及其直接后果,给物价带来了巨大的上行压力。

这种类比在全球贸易冲突中更为适用。即将到来的“对等关税”多边升级带来的更高成本只会增加这些压力。一层新的调整成本正被强加给这个曾经全球化的世界。将生产迁回成本更高的本地生产不仅需要相当长的时间,还会削弱长期以来支撑过去30年全球低物价的生产、装配和交付高效率。面对可能出现的经济增长不足,这些新增的成本和价格压力很可能使全球趋向滞胀。

最后,我必须承认,这个故事有一个重要的印象派方面。我首先对全球经济进行了标准的宏观分析——在这种情况下,重点关注推动美国和C经济作为世界主要增长引擎的基本因素,然后我调整了这种观点,以考虑到美国行政部门干预和负面预期反应的特殊组合,这可以被称为特朗普2.0的持续冲击。

实际上,我将这种冲击建模为一场全面危机的功能对等物,它对塑造企业和消费者决策的预期有着非常真实和持久的影响。这场危机还通过跨境贸易和资本流动在全球范围内产生重要影响。也许最重要的是,我将此视为一场地缘战略危机,反映了美国全球领导地位的巨大逆转。你可能不同意其中的一些观点,但如果我对这种冲击的评估大致正确,那么对于一个已经颠倒的世界来说,全球经济预测似乎就显得微不足道了。

摘自长平讲谈

| 上一篇 | 下一篇 |

|---|---|

| 陈志武:许多人尚未意识到中美脱钩与他们的生... | 风灵 | 我为什么看好中国经济?——基于奥派经... |