估值暴跌!小红书的投资者,开始急了

时间:24-01-04 来源:说财猫

估值暴跌!小红书的投资者,开始急了

所有人都在等小红书上市。

但这一天,似乎迟迟未来。

没错,最近,小红书叒叒叒被传上市了。

前几天,有市场消息称,小红书或最快将于2024年下半年赴港上市。

但这一消息很快遭到小红书否认:公司目前暂无上市计划。

事实上,这已经是小红书第四次被传上市。

早在2018年,小红书创始人瞿芳就曾透露,有可能会在未来2-3年内,也就是2021年年底前,完成IPO。

2021年,小红书也确确实实传出过上市风声。

当年4月,报道称,小红书计划在年中赴美IPO,筹资约5亿至10亿美元。

同年10月,小红书又被传计划赴港上市。

今年4月底,又说小红书已秘密在美国证监会(SEC)递交上市申请,高盛、摩根士丹利为其联合承销商。

传得有鼻子有眼,但最终还是无疾而终。

然后便是这两天,说小红书或明年下半年启动香港IPO。

算下来,从创始人放出上市风声至今,五年时间已经过去了,小红书的上市之路,却还是没有见到清晰的轮廓。

小红书能等,但投资人,却有点急了。

01

一家已经成立超过十年、坐拥2.6亿用户的社区内容平台,却迟迟上市未竞。

可能的原因不外乎几种:

一、商业模式没有跑通,得不到资本市场的认可;

二、业绩和财报没法让资本市场满意;

三、不是上市的好时机,估值不满意…

先来看估值。

说起来,小红书的上一轮融资,已经是两年以前的事。

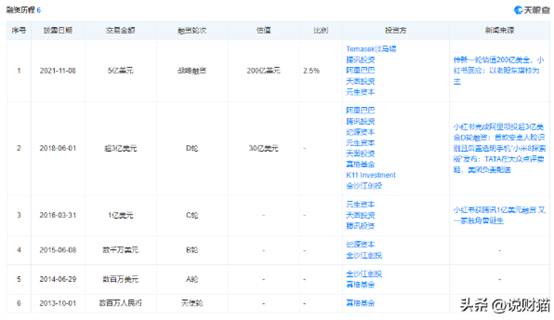

天眼查数据显示,截至目前,小红书共完成6轮融资,累计融资金额超9亿美元。

其中,最近一次融资发生在2021年11月,由淡马锡和腾讯领投,阿里、天图投资、元生资本等老股东参投,小红书获取到了5亿美元的战略投资。

按照5亿美元2.5%股权的比例计算,小红书当时的市场估值,高达200亿美元。

比2018年D轮融资后的30亿美元估值,翻了足足六倍。

今年9月,市场端忽然传出消息,红杉中国已经入股了小红书。但据《最话》报道,该笔交易为购买老股。

另据报道,这笔交易给到小红书的最新估值,仅为140亿美元,较2021年的融资估值200亿美元,打了七折。

这反映出两个现实:

一是,小红书的一些老股东,已经不愿意再等,急于出手变现;

二是,这两年市况不佳,小红书的估值也随之大幅缩水;

私募股权数据提供商Altive的统计指出,今年初开始的私募市场筹资,对小红书的隐含估值水平,介乎100亿至160亿美元。

假如按这个估值去上市,2021年战投小红书的那一批股东,有可能面临亏损。

这是摆在小红书上市之路面前的第一个难题。

但小红书面临的难题,显然还不止于此。

02

虽然在社交内容平台上自成一派,声势不小。但坐拥2.6亿用户流量的小红书,在商业化变现道路上,却一直饱受诟病。

简单一个问题就能知道原因:

你可能每天都会打开小红书去搜索笔记,搜完攻略转头可能就去京东买了。

有多少人会在小红书直接买东西呢?

而事实上,小红书关于商业化变现的探索从未停止过。

早在2014年,也就是小红书刚刚成立一年之后,其就已经上线了自营电商项目“福利社”。

2018年,小红书还推出了自有品牌有光REDlight,2021年底又上线了专注于户外活动品牌的自营电商业务“小绿洲”。

但从结果上看,这些动作都没能激起太大的水花。

长期以来,小红书业务模式单一,一直都是靠着广告收入活着。

据公开数据,2022年小红书营收约300亿,其中80%为广告收入,20%为电商营收。

电商业务贡献的营收不多,带来的亏损却不少,小红书的电商业务自上线以来便一直亏损。

与此同时,小红书的广告变现或许也面临天花板。据华创证券研报,互联网广告行业增速预计收缩至6.1%,为过去五年最低增速。

长期以来依靠广告收入而活的小红书,不得不另寻出路。

而今年董洁直播带货的爆火,意外为小红书打开了一扇新的大门。

在此之后,小红书不断调整业务线和组织架构,先后砍掉了不赚钱的自营电商业务,并开始专注于“买手电商”。

03

但这种模式并非没有bug。

截至目前,小红书最出圈的带货达人也就两个,董洁和章小惠,其他都暂未成气候。

但董洁和章小惠,实际上都属于高端买手。诚然,她们也有一定基础的高购买力粉丝去达成交易。

但在今年这样的市场行情之下,“低价为王、卷到极致”才是更符合主流需求的市场基调。

与此同时,小红书所谓的买手电商,本质上还是达人带货的模式,商业逻辑和抖音、快手、淘宝等网红直播带货的模式差别不大,这同时也意味着激烈的市场竞争。

因此,小红书的“买手电商”模式,实际上还处于一个摸索和起步的阶段,仍有许多bug等待攻克。

从小红书今年的业绩预测上,也可以看出情况并不乐观。

据虎嗅报道,2023年初小红书管理层定下营收目标为240亿,其中85-100亿为内容,50-70亿为品牌以及效果广告。

但年中根据实际情况调整后,预计2023年全年营收约为180-200亿元,比2022年的300亿营收,跌落不少。

好在,在买手电商模式下,小红书的盈利表现还不错。

据彭博报道称,小红书今年或将实现约5亿美元的净利润,远高于今年年初公司自己预期的5000万美元的净利润。

整个市场行情都不好,靠赚广告费而活的小红书,营收跌落也是可以理解的。

但对于一家已经成立超十年却仍未上市的公司,高增长或者很赚钱,才是资本市场期待的故事。

摘自-说财猫

| 上一篇 | 下一篇 |

|---|---|

| 他,一战回报1000倍 | 最新!但斌旗下私募:一切才刚刚开始! |