万科的“回应”

时间:23-11-02 来源:朱罗纪

万科的“回应”

我们不只是在说万科“回应”美元债的事儿,更有业务上的“回应”——延迟了一个礼拜的业务部分最新动向整理来了。

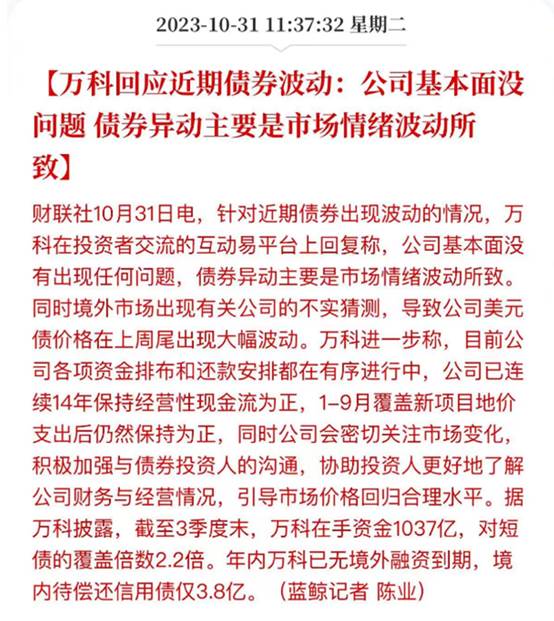

因为美元债大幅波动,引发人们开始对万科这座“房地产最后的堡垒”都担忧了起来。今天上午,万科回复了投资者,再次强调公司基本面没有问题。

01

和年中对比,隔了一个季度,的确有些指标出现了下滑。中报显示:万科短债占有息负债比例降至14.2%的历史低点,持有货币资金1221.8亿元,对短期债务的覆盖倍数从2023年初的2.1倍提升至2.7倍。

现在这几项指标分别为:短债占有息负债比至14.8%(微升0.6个百分点)、持有现金1036.8亿元(减少了185亿/-15%)、短债比覆盖倍数2.2倍(降低5个百分点)。

这样的小幅变化,我认为难以解释债券的大幅波动,因为即便是比年中下滑了,但是万科的这些数据依然“很刚”。而且加上其它信息——诸如年内已无境外债到期、年内境内信用债只有3.8亿、明年境外债加总为110亿RMB且在8月已启动归还计划(见下方视频年中业绩交流会)、前三季度覆盖地价支出经营性现金流依然为正……等等,没有理由认为万科的基本面在明显恶化。

我的理解,造成万科美元债大幅波动的主要原因在于两点:1)投资者对房地产政策效果不力的强烈担忧。9月的政策支持对市场销售虽有提振,但不及预期,这导致投资者对整个房地产行业的远期担忧加重,担忧这样的市场销售之下,房地产公司的现金流只会持续减少。2)恒大、碧桂园同类巨头的情绪冲击。

根本上说,是投资者越来越对整个房地产市场完全丧失了信心(不,是对整个经济),大环境如此,没有任何一家公司可以独善其身。房子卖不动,入不敷出,大罗神仙也没用。

抛开全行业全面OVER的极端情况,单看万科的经营安全,我依然是有坚定信心。大势如果全灭,那就无话可说,但是,我想起2007年次贷危机时我访问中原“老施”(施永青),他当时的一句话令我印象深刻:“如果行业要排队去死,我(中原)也要排到最后一个(那样或许就不用死了)”。如果整个房地产行业“极端”了,我还是相信,万科非常有机会可以排到最后一个。这个一方面是基于上述的信披数据,万科长期以来的信息透明度一直撑得起“安全”二字。另一方面则是,万科管理层长期危机驱动的风控文化。

讲一件往事,疫情之前的1年,大概是在万科喊出“活下去”之后,我们几位媒体人与万科总裁祝九胜茶聚,当时大家就问到:万科如何确保经营安全。得到的回答是:万科确保在任何一个时点,在手现金都可以覆盖掉未来1年的到期债务。注意,是任何一个时点(这一个思想,对我接下来的市场分析与投资纪律触动极大)。在2020年“三道红线”祭出后,满足1:1的偿债倍数才成为行业普遍要求,而万科早前多年就已经开始了。

这个细节,我认为可以说明:万科管理层在风控方面的长期谨慎,与执行能力。

5年前的此时,万科喊出了“活下去”,今天,万科是唯一还在站着的巨头。这说明了一切。

02

这是万科在财务数据上的回应。但前面的文章《万科在做“最重要的三件事”》说了,去年以来,我更关注万科在业务行动上的回应。面对这样的萧条环境,公司想要穿越周期,重点要去看行动,看具体的业务生意。市场在疯狂内卷,你要比对手强,得被社会继续需要。

我把万科一周前交流会释放的各个子板块业务信息,详细整理出来,给大家看一下。至少从我的角度,我认为万科长期的转型战略、短期的反应和行动,都取得了很好的新进展,这些真实的变化都在释放好的信号。

第一个,开发经营本部业务。也即是传统的住开业务、最根本的业务,这个眼下稳不住,必死无疑。

房地产开发市场当下最大的特征是卷,市场规模萎缩,从18万亿掉到10万亿,小一半不见了,长坡厚雪没有了。市场在进入争夺客户的阶段,你要活下来,就得有对手活不下去。不是没有人买房子,而是他们只会买“好房子”,也就是“五边形选手”。好地段、好产品、好价格、好服务……你得各方面都好,不能有缺环。如何让客户选你,是现在开发商面临的最大挑战。

万科如何回应?先前的文章《万科在做“最重要的三件事”》已经讲了一些,开发经营本部老大张海在会上又给了一些新东西:

1)“好服务”方向上的改进。这两年客户的最大担忧是交付,万科到9月底交付达16.2万套,其中有153个批次实现了“交付即办证”,客户只跑一次、花半小时,就实现了收房、领证。这个我觉得很不错,大大减省了客户的等待期。尤其是交付即办证,未来可能就是标配了——这也是“80分才是及格线”的组成。

2)开发能力方向上的提升。重点讲的是“混合开发”,这是万科近年来的强力进取方向。市场越是“向心”,需要的能力就越“复合”,单一化的玩法吃不香。张海表示,“混合开发”已经成为万科的重要业务组成,核心是实现“宜居、宜业、宜商”。比如上海的天空之城,26公顷土地上建设了住宅、长租、商业、办公等复合配套,构建出“扩大的车站,浓缩的城市”,交付一年以上入住率90%,高于行业平均水平5-10%,二手房价比周边高6-12%。

另外,万科在上海嘉定将落地首个活力、低碳、智慧的“未来城市理想单元”——NEXUS理想之地,已开工建设,将成为万科在低碳、智慧等技术场景应用的新样本。

截至9月,万科开发业务累计合同销售金额为2806亿元,保持行业头部梯队。今年以来,万科新增获取了37个新项目,全在一、二线城市,已开项目整体投资兑现率达94%

03

第二个,物流业务。

和住开业务不一样,物流以及下面的物业、长租都是增量市场,有长坡有厚雪。这些市场是万科转型是否成功的验证,而验证的最大标准就是能否赚到钱。本次的交流会释放出的最好信号就在此。

万科的物流业务市占率几乎最高,张旭上来的问题非常骄傲:为什么全球每个行业的头部企业都选择了万纬做物流?释放的新进展以下几点:

1) 服务全球超1600家企业,是目前中国冷链行业唯一能服务7个不同行业的多温区供应链服务商。

2) 过去1年,万纬物流在多个客户的食品安全审核中位列全国第一。比如:获得了星巴克年度供应链服务商最佳质量奖、费列罗全球供应商excellence评级,并在沃尔玛、泰森、蓝威斯顿、百胜集团的年度食品安全审核中位居全国第一。在今年,万纬物流还拿下了国际食品安全领域最权威的BRCGS认证。

3) 继续保持双位数增长。前三季度,万科物流业务综合实力继续居行业第一梯队,实现营业收入29.8亿元,其中冷链营业收入为12.8亿元,同增27.6%。

继续保持双位数增长。前三季度,万科物流业务综合实力继续居行业第一梯队,实现营业收入29.8亿元,其中冷链营业收入为12.8亿元,同增27.6%。

无论从哪个角度看,万科在物流领域的“护城河”都在迅速的建立并且巩固。如果这部分单独上市,资本市场如何估值?

04

第三个,物业业务。

关于物业业务,万物云一直释放的是“蝶城战略”,但这次不同,朱保全首次公开释放出万物云大力进军家装市场——推出针对房屋“局部改造”的“研选家”家装产品线。这个大逻辑在于:一线城市楼龄日渐增长,给家装局部改造创造了巨大的市场空间。以深圳为例,目前深圳大约住宅小区8135个,其中竣工超10年的约占67%。

万物云依托于已经超过600个蝶城为基础,推出“研选家”品牌,在3公里服务半径内,为10年楼龄以上的老房子提供改造焕新家装服务。朱保全表示,研选家装修追求100%客户满意,从老房户型入手整合供应链,推出适合具体户型、可标准化交付的局部改造产品。目前,万物云已在63个蝶城内重点推动“研选家”业务,1-9月合同量累计近一万户,同比增长超150%。

这是物业的一个新的增长点,以我近年陆续装修客厅、儿童房的生活体验,这个确是把握到了现下及未来的新的细分市场。孩子的增多或者长大,儿童房需要重装;想装个洗碗机,厨房可能也需要重装;客厅墙皮掉了,也需要局改……物业在这个方向上,有天然的近水楼台优势,就看怎么做了。

05

第四个,长租业务。

长租业务一直被杯葛“不赚钱”,但万科坚定的为此做了八年的探索。好消息来了,截至9月,万科泊寓赚钱了。

泊寓负责人胡冬华当日介绍,今年泊寓做了三件事。1)完善产品线,推出宿舍类产品和家庭型公寓,比如在合肥为海尔集团定制的1000多个床位的宿舍类公寓。2)发展B端企业客户。以2021年坪山燕子岭店起步,目前泊寓的企业客户占比升至45%,累计为超过4400家企业的数十万名员工提供了住房服务。3)推出长短租业务,前9月短租服务超过30万间/夜。

截至9月底,万科泊寓在规模和效率上继续保持行业第一,当前共运营管理长租公寓22.9万间,营收25.3亿元,出租率达94.4%。6月起实现单月利润连续回正,9月实现累计权益净利润回正,预计年内将实现整体盈利(成本法下)。

这个意味着,万科的长租公寓探索到了收获期,不用再继续投入,此其一。其二,外间争论长租、物流这些业务不怎么赚钱,根本点在于估值逻辑的变化。REITs落地,这些业务的逻辑才会浮现,不再是房地产开发的逻辑。

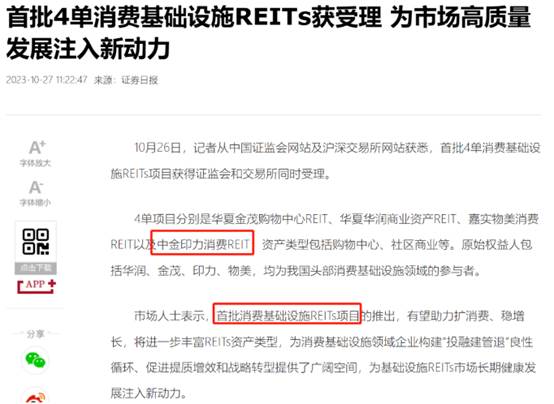

先前郁亮已经表达过对REITs的“厚望”——“REITs对于不动产经营业务的重要性,类似于按揭贷款之于住宅开发的重要性,能够实现商业模式的闭环。一旦完成REITs的环节打通,万科将有望真正从开发商转变为不动产商”。旋即消息传来,10.26,国内首批4单消费基础设施REITs项目获批受理,其中包含了万科旗下的印力集团,底层资产为杭州西溪印象城。

这个动作可以理解为是“开先河”,印力旗下项目被纳入,将能推动万科的商业板块建立存量资产与资本市场的连接,从而迈入一个新的发展阶段。而万科所拥有的未来可以“REITs化”的产品,除了商业地产,还有物流、长租公寓(比如保租房)等经营性业务,规模极其庞大——印力旗下在管商业1200万平米,物流可租赁面积接近1000万平米,长租22.9万间。这个探索一旦真正形成闭环,对于万科以及类似房企真实价值的提升,无疑都会形成显著改观。

06

我认为相比于财务数据,以上这些业务生意的真实进展,更加值得重视。从中投资者一方面可以看到,万科的管理层对市场变化的短期应变,有没有在“做正确的事”,还是在固步自封不思变通。

另一方面,投资者也可以据此观察,这些新的进展有没有验证先前的长期战略。如果说生意虽然不易但都在往好的方向发展,那么的确是可以说明这些业务在市场上有很大竞争力,取得成功应该是大概率事件。

回顾总结,我认为,万科的战略判断自始至终没有变,但是重点不在于判断,而在于行动纪律。令人唏嘘的是,倒下的那些房企巨头们,大部分也并非是出于判断失误——在行业大周期步入尾声这个判断上,大家没有太多不同。但是对比看下来,答案显而易见,万科表现的更坚定,做出一个战略级的长周期判断,就坚定不移的走下去,直到走成。

今天的市场调整,可能和以往任何一次相比都显著不同。判断一家房地产企业最终能否穿越周期,也势必不是一个短时间内可以看清的活儿。是以,在未来相当长的时间里,市场关于万科乃至房地产的这种激烈的纷争,会持续存在。我觉得作为个人投资者,面对未来这个巨大的不确定时代,必须要给予更大的耐心。

摘自-朱罗纪

| 上一篇 | 下一篇 |

|---|---|

| 重磅会议!信息量巨大,权威解读来了 | 白云苍狗,世事悠悠 |