PE巨头们遭遇“业绩劫”

时间:23-10-20 来源:FOFWEEKLY

PE巨头们遭遇“业绩劫”

全球募资困难,投资环境低迷。黑石主动降低管理费和carry,KKR今年一二季度的已实现业绩提成大幅下滑。也许市场正面临着前所未有的困难,但黑石与KKR却具备机构普遍少有的抵抗周期的能力。

在疫情与经济下行期间,黑石仍然大范围布局房地产投资,成为业绩增长的重要引擎发动机。KKR近几年在亚洲较为活跃,成立了多支亚洲基金,累计规模达到392亿元以上,其中亚洲四期基金募集总额达到150亿美元,是目前史上最大的亚洲私募基金。

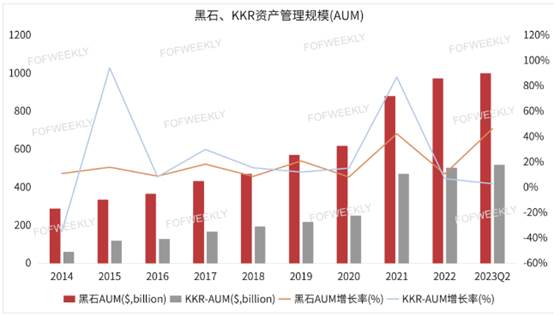

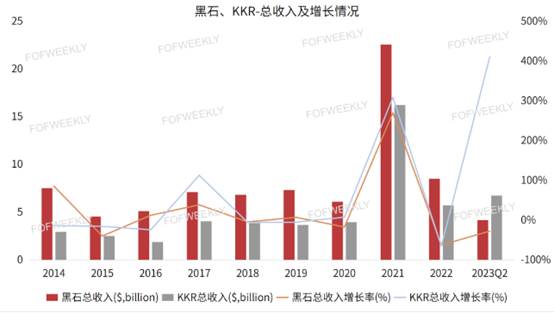

两大巨头的资产管理规模(AUM)与总收入在近八年一直保持着增长趋势。尤其是黑石,根据其2023年Q2的财报数据显示,AUM更是超过一万亿元,成为第一家管理的资产达到万亿的资管机构。KKR作为另一巨头也不逊色,AUM与总收入的增长率趋势与黑石集团相比不相上下。

黑石与KKR经历了多个行业周期,重重突围,在众多另类资管机构中脱颖而出,成为了全球顶级的私募股权投资巨头。然而,在当前市场低迷、竞争激烈的大环境下,私募巨头们还挣钱吗?

从近8年的财报数据来看并不太理想,黑石、KKR今年上半年的Realized Performance Revenue(RPR、已实现业绩提成费)、Distributable Earnings(DE、可分配收益)下滑明显,今年年报整体数据很有可能达不到去年同等水平。

华尔街之狼

黑石在苏世民的带领下,建立了稳固的行业地位。成立三十多年以来,团队会在每周一的早会上,分析各个产品线的数据与最新进展。这个坚持了35年的“躬亲”管理手段,一方面,保持了团队的信息与认知一致性,易于决策;另一方面,帮助黑石迅速掌握市场趋势,做出较为准确的投资决策。

潮起潮落,直至今日,黑石凭借精准的策略,成为全球行业龙头,业务覆盖地产基金、私募股权FOF业务、生命科学基金等产品。完善的投资体系、科学的人才管理以及敏锐的嗅觉,帮助黑石度过了经济衰退、美股长牛、并购交易热潮、银行信用危机、科技泡沫兴起与破灭时期。在此期间,黑石不仅紧跟经济周期,调整经营板块,还积极在多个行业低谷期积极拓宽业务,稳固了收益来源。

美股市场“长牛”期间,黑石凭借差异化的并购战略杀入市场,友好并购的理念使其在行业内巩固了地位,同时积极发展对冲基金业务、重组咨询业务、地产投资业务、其他非传统股权投资、秃鹰投资等,并成功上市,拓宽了收益来源。

次贷危机期间,黑石凭借多元化的产品业务度过金融危机的同时,也提高了市场地位。现如今,黑石持续推进全球化战略,在亚洲等市场广设分公司,推出更多不同类型的新产品,并重新梳理业务线,提高业务的协同性,AUM逐年稳步增长,业务持续创新。

KKR作为全球历史最悠久、经验最丰富的私募股权投资机构之一,通过管理层收购与杠杆收购相结合模式,开创性地通过股权投资提升企业价值,成为管理层收购的奠基人。

KKR同样靠杠杆收购起家,与黑石一样,不仅专注于杠杆收购,还开拓了能源基金、基础设施基金、房地产专项基金,二级市场母基金等产品。高杠杆收购的投资风险相对较大,未来会加剧债务压力。通过上市并扩充产品线,可以扩大融资渠道,利用其他资产提高利润增长点。

与黑石一样,KKR也“逆势投资”。近几年市场低迷,KKR却在疫情期间大胆布局,积极配置能源、出行等产品,多元化资产与平台化布局让KKR具备了穿越牛熊的能力。

私募股权投资行业经历了多轮发展周期,黑石、KKR作为并购先驱,顺应经济背景,前瞻性布局,甚至在市场危机期间逆势扩张,是机构结合自身情况、应对周期的必然手段。

经济下行,两大巨头,一个在“救市”,一个在“躺平”。黑石正在与银行合作,试图稳定市场经济,而KKR将投资策略调整为“简约”。

美国目前不仅面临地方银行破产的问题,大银行也有资金流出的压力,造成了市场流动性与银行贷款能力的下滑。今年5月,为了维持经济的稳定性,黑石表示正在与一些区域性银行谈判,探索收购的可能性。目前,黑石已经与5-6家银行展开合作,金额达数十亿美元,包括资产的收购与贷款等。

苏世民表示:美国区域性银行的压力,不仅来自市场,还来自监管机构,而这将降低他们提供贷款的能力。但它们都是很重要的机构,如果出现了问题,会对建筑业造成负面影响,还会损害就业。因此,我们看到黑石有这样的机会去填补这一空白,维持经济稳定,保持经济增长。

KKR则在年中报告中提到,公司仍然在坚持“简约的投资策略”——Still Keeping It Simple。

纵观全局,尽管中国正经历消费拉动的复苏、美国通胀正在降温、欧洲能源成本下降,但KKR认为西方世界正在经历持续的供应冲击,劳动力短缺、地缘政治加剧、混乱不稳的供应链能力,极有可能造成更高的通货膨胀。

在此背景下,KKR Keep it Simple的策略意味着专注于更加稳健的资产结构。例如,KKR认为流动性高的私人信贷、现金流良好的抵押贷款、可转债可能是当下较好的资产配置。同时,将资产分散到不同的地区,从而提高资产的安全稳定性。

面对美国高通胀和利率的快速上升,进入到所谓的“大缓和”年代,动荡不安的地缘政治以及市场经济,让巨头不得不开始慢跑、求稳,甚至出手救市。

市场正在进入一个新的周期,巨头们挣了多少钱,不同资产组合的配置与收入到底怎么样?可能是个值得深入探讨的话题。

私募巨头们挣钱吗?

近八年,两大巨头的AUM保持平稳增长趋势,总收入较为平稳。值得注意的是,2021年,黑石、KKR的总收入增长率出现峰值。

2020年,新冠疫情对全球经济造成严重负面影响,美国为了提振经济,实施了宽松的货币政策,流动性的提升为资本市场及房地产市场带来了牛市,各类资产价格大幅度增长。

两大巨头利用市场估值泡沫,大幅套现,纷纷高位抛售资产,此前布局的另类资产投资产生了优厚的回报。同时,加大募资力度,接连创下历史记录。

2021年“遍地是黄金”的情况很难再现,上市PE巨头的成绩也很难再得到复制。近期,美国的通胀压力较大,地方银行开始破产,政府逐步启动收缩的货币政策,流动性为市场带来的优势可能会很快结束,各类资产价值进而也会受到影响。

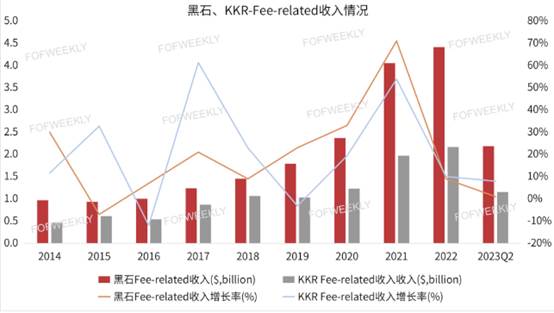

上市公司收入受宏观经济及股市波动影响较多,仅从收入来看,很难评判PE巨头们是否真的赚到钱,不如先从Fee-related Earnings(FRE、Fee-related收入)、Realized Performance Revenue(RPR、已实现业绩提成费)、Distributable Earnings(DE、可分配收益)等方面做进一步的分析,也许更能真实的反应PE巨头到底赚了多少。

FRE=【管理费/咨询费+(交易与监督管理费)+永续资本业绩收入】-【Fee-related薪酬+其他运营费用】,代表从收入获取利润的能力,两大巨头Fee-related收入涨幅放缓。

FRE是一种绩效衡量标准,用于评估上市PE从已产生的收入中获取利润的能力。2014年-2022年之间,黑石与KKR的FRE一直处于平稳上升的趋势。

2021年,两大巨头的FRE激增。根据黑石的投资者电话会议,Fee-related业绩收入几乎翻了五倍,得益于房地产收益信托(BREIT)、财产合伙人基金(BPP)、直接借贷平台以及基建产品,导致FRE的利润率达到56.3%,创下公司建立以来的最高纪录。但略低于KKR的63%。

今年年初以来,黑石与KKR的FRE分别为22亿美元、12亿美元,同比涨幅分别为1%、8%。KKR在年中的电话会议中表示,第二季度的FRE利润率达到62%,在整个行业中仍然是一流的水平。FRE利润率越高,代表盈利能力越高。

RPR=【业绩激励费+表现费/carried interest】,代表业绩能力与投资水平,KKR的已实现业绩提成降低过多。

RPR主要取决于基金业绩,并受最低要求回报率、提成费率、投资及投后能力、经济环境以及退出时间等影响,容易产生相对较大的波动。

黑石与KKR凭借卓越的周期管理,持续为集团带来了较好的的业绩提成收入。尽管有所波动,但近五年整体处于行业较高水平。

然而,KKR今年以来的RPR可谓是大落水。KKR的RPR主要受传统业务,例如PE基金影响较大。财报电话会议表示,受宏观环境影响,交易节奏缓慢,业绩变现暂时进入低迷的阶段。从目前的数据来看,年终是否能达到去年的同等水平令人堪忧。

黑石与KKR对DE的计算有些差别,但都代表着两大巨头有多少钱能分给股东,今年以来两大巨头的可分配收益下滑明显。

DE 代表着黑石有多少钱可以给股东和其他控股资产的有限合伙人发放股息/红利。KKR则在财报中表示,DE代表能分配给equity holders、以及能够重新布局投资的收益。

资产销售低迷,两大巨头可分配收益大幅下滑。黑石在年中的电话会议中表示,二季度DE12亿美元,同比下滑40%,主要受资产销售净收益下滑的影响。正如预期,今年以来的资产销售保持低迷的形势。KKR二季度DE6.5亿美元,同比下降23%,与黑石的表述相似,都提到了市场低迷,资产销售业务比较少。

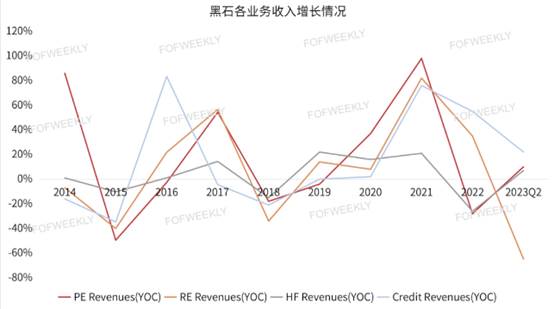

从各个业务来看,近几年,黑石逐步加大房地产与私募股权基金方面的资产投入,房地产基金管理规模甚至逐步超过了私募股权基金管理规模。资产管理业务也多元化发展,从2020年开始发展发展保险业务,纳入到信贷产品的统计口径。

黑石各业务收入增长情况受宏观经济影响较大,2017年与2021年出现的收入峰值,分别受2017年房地产市场以及宽松政策影响。尤其在2017年,中投集团以122.5亿欧元的价格收购黑石集团欧洲物流地产公司Logicor,成为黑石房地产机会基金(BREP)有史以来最大的退出交易。

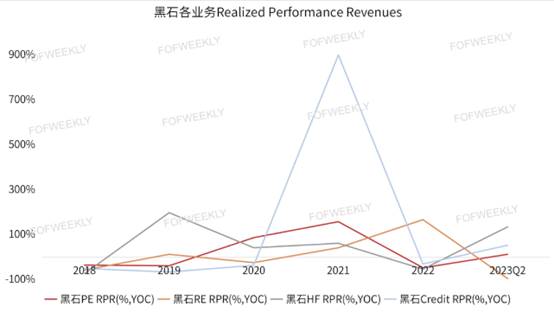

从各个业务板块的RPR来看,2020年以前,黑石对冲基金业务的RPR增长速度较高。尽管对冲基金的收入及资产管理规模增长率明显低于其他业务,但在市场没有较大波动的情况出现时,对冲基金的已实现业绩提成费却比较理想,尤其是今年以来。

在宽松政策提出后,资产价格大涨,房地产与私募股权基金的已实现业绩提成费增长率超过对冲基金业务,成为两大业绩主力军。

值得注意的是,2021年,黑石Credit&Insurance业务增长了近9倍,主要是完成了黑石担保贷款基金(BXSL)的IPO,并开始在美国纽约证券交易所交易。保险业务也翻了近两倍,AIG与Everlake mandates交易贡献了较大的收入。

时代的洪流

总结来讲,两大巨头挣不挣钱,主要看经济周期以及大额交易影响,把握住周期,低价买入、高价抛售,成为黑石与KKR主要的投资策略,而从数据来看,黑石与KKR也较好的把握住了周期性机会。

然而,今年以来两大巨头的Realized Performance Revenue(RPR、已实现业绩提成费)、Distributable Earnings(DE、可分配收益)可谓“双管齐下”,过往的“暴利”能否填平今年的“深坑”有待观望,RPR与DE这两个关键指标能否达到去年同等水平也令人担忧。

在全球并购退出交易数量与金额均较为低迷,GP资产抛售压力增加的情况下, 黑石与KKR也没能避免资产无法变现、投资者分红速度放缓的困境,甚至开始低价抛售资产,自降管理费。

黑石的新基金BXPE推迟数月发布,将管理费降至1.25%,超出门槛收益的carry也从20%降到了12.5%。本就开始不乐观的RPR数据,今后几年可能会跟FRE一起下滑。

也许每个人都摆脱不了时代的洪流,但在这场急流出现之时,众多机构开始低头的情况属实罕见,不仅连黑石开始降低管理费和Carry,其他的美元GP也开始对管理费和业绩报酬做出让步。

就在国内也有些基金甚至被直接要求放弃管理费和Carry的时候,天图投资上市了。作为本土VC第一股,天图投资开辟了私募基金管理人赴港IPO的先例。

天图投资表示:“作为内地第一家赴港上市的创投机构,天图投资成功登陆港交所,为行业寻求新募资渠道提供了借鉴,同时也带来了丰富的企业管理及运营经验,在一定程度上推动了本土创投机构迈向更长远的发展,促进创投机构实现品牌化、专业化、透明化、永续经营。”

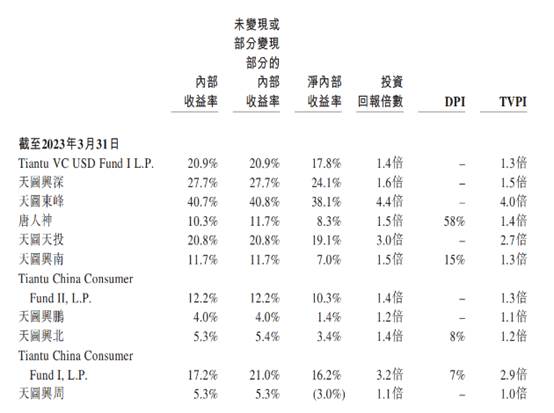

截至2023年3月31日,公司的总资产管理规模为人民币255亿元,共计管理八只人民币基金及三只美元基金,其后及直至2023年9月15日,公司推出了三只新的人民币基金。

从管理规模来看,天图投资并不是行业内管理规模最大、最出名、行业影响力最高的机构。但选择上市的GP却很少,可能并非是操作流程较难,而是很多GP考虑到信息披露会带来的一系列影响。

根据FOFWEEKLY对近250家行业主流GP的调研数据来看,私募股权一级市场整体的退出数据并不理想,不论管理规模大小,综合DPI未达到1的机构占比仍然很高。DPI显然也与机构AUM没什么相关性,从下图数据可以看出,管理规模高的机构,DPI也不高,很多都还没有回本。

目前,天图投资累计投资300家以上公司,其中仅13家公司成功上市,包括奈雪的茶、蘑菇街、周黑鸭等知名企业。天图投资的DPI及已变现公允价值相对较低,截至2022年12月31日,唐人神DPI为58%,天图兴南DPI为15%,天图兴北DPI为8%,Tiantu China Consumer Fund I, L.P为7%。

天图投资表示,由于部分被投公司业务增长放缓、股票价格波动等因素,造成一部分基金出现亏损。尤其是新成立的基金通常没有投资收益。

天图投资的上市并不仅仅代表着GP可以通过资本市场募集更多资金,拓宽了募资渠道,还倒逼机构意识到实现专业化、品牌化、透明化、永续经营的重要性。

LP不仅担忧大环境不好,还担忧GP的业绩,许多基金的数据并没有公开,导致LP并不了解市场整体情况。LP的焦虑与疑问以及市场的“熊市"期,让GP开始内卷,而内卷带来的不是高业绩,反而是管理规模的扩张与跟风。

“拼资产、拼赛道、拼红利”的时代已经过去了,“拼专业、拼业绩、拼口碑”的时代才刚刚开始。

退出难是市场面临了很多年的问题,而现下,GP需要解决更大的挑战,通过提高管理周期的能力,在市场“退潮”时把控好资金的安全性,并在下一个浪潮赶来前及时抓住市场机遇,退出更多项目,创造更好的业绩,从而为投资者提供更多的价值。

摘自-FOFWEEKLY

| 上一篇 | 下一篇 |

|---|---|

| 寒武纪样本:AI公司到底应该如何挣钱 | 前三季度数据陆续出炉,或许你应该 抓住这些... |