全球最火的50个AI应用都是哪些?

时间:23-09-19 来源:Founder Park

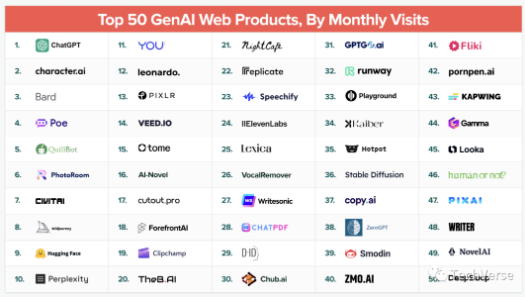

全球最火的50个AI应用都是哪些?

以下是我们的六大要点。

大多数领先产品都是围绕生成型AI“从零开始”构建的

像ChatGPT一样,这个名单上的大多数产品一年前还不存在——这些网站中有80%是新的。这表明,尽管许多传统公司正在用AI增强他们的产品,但许多最引人注目的消费者体验都是全新的。

在名单上的50家公司中,只有5家是已存在的大型科技公司的产品或收购:Bard(Google)、Poe(Quora)、QuillBot(Course Hero)、Pixlr(123RF)和Clipchamp(Microsoft)。

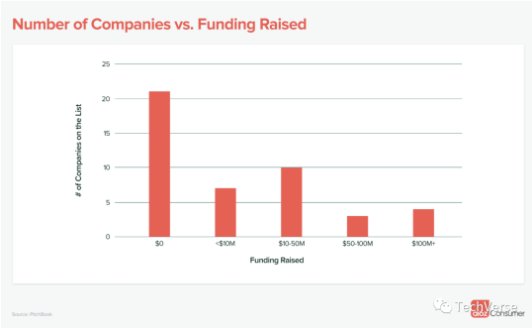

在其余的名单成员中,根据PitchBook的数据,有高达48%的公司完全是自筹资金,没有外部融资。这表明,快速推出一个大型AI产品,并且只需要相对较少的资本是可能的——尽管还有15%的公司已经筹集了超过5000万美元的资金!

其中,风投支持的公司和自筹资金的公司之间的主要区别是什么?技术堆栈。根据模型的大小,设置并训练自己的模型可能需要数百万美元。

前50名的公司几乎均等地分为三类:(1) 训练自己的专有模型的公司,(2) 微调现有模型的公司,以及(3) 在现有模型之上构建消费者界面的公司(例如,“GPT封装器”)。然而,值得注意的是,在前10名的产品中,有一半是基于他们自己的模型构建的,而4个是微调的——只有一个属于“封装器”类别。

不包括ChatGPT(考虑到OpenAI筹集的113亿美元,这会使数据产生偏见),拥有专有模型的公司平均筹集了9800万美元。与此相比,微调开源模型的公司筹集了2000万美元,而“封装器”公司筹集了900万美元。

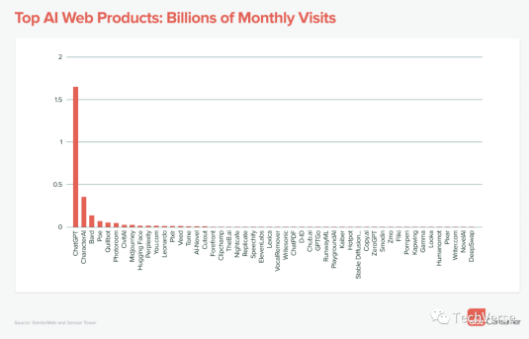

目前,ChatGPT遥遥领先...

ChatGPT占据了整个前50名名单月流量的60%,估计每月有16亿次访问和2亿月活跃用户(截至2023年6月)。这使ChatGPT成为全球访问量第24的网站。

尽管其他产品没有像ChatGPT那样迅速崛起,但伴侣平台CharacterAI已经崭露头角,成为稳定的第二名,其规模约为ChatGPT的21%。特别是在移动端,根据Sensor Tower的数据,CharacterAI是最初的强劲玩家之一——其日活用户与ChatGPT相媲美,并且用户留存率明显更好。

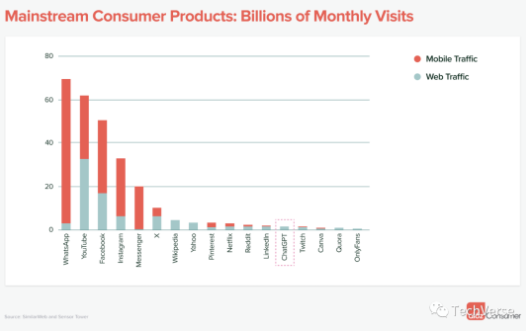

与主流消费者产品相比,即使是最大的GenAI产品也仍然相对较小。当结合网站和移动应用的流量时,ChatGPT的规模与Reddit、LinkedIn和Twitch相当——但仍远远低于那些“巨头”(如WhatsApp、YouTube、Facebook等)。

LLM助手(如ChatGPT)占主导地位,但陪伴和创意工具正在崛起

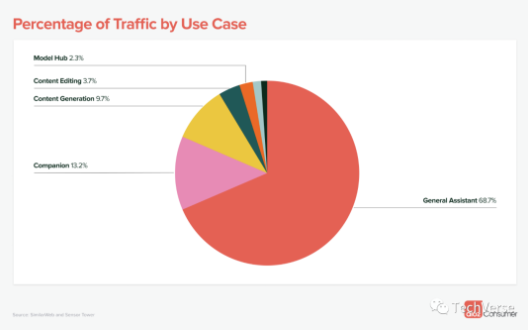

通用LLM聊天机器人占据了前50名名单总消费者流量的68%。除了ChatGPT,这一类别还包括Google的Bard和Quora的Poe,它们都位列前五名。

然而,近几个月来,另外两个类别开始驱动了大量的使用——AI伴侣(如CharacterAI)和内容生成工具(如Midjourney和ElevenLabs)。在更广泛的内容生成类别中,图像生成是最主要的使用场景,占据了41%的流量,其次是针对专业消费者的写作工具,占26%,视频生成占8%。

另一个值得一提的类别是什么?模型中心。虽然名单上只有2个,但它们带来了大量的流量——Civitai(用于图像)和Hugging Face都位列前10名。这尤其令人印象深刻,因为消费者通常访问这些网站是为了下载模型以在本地运行,所以网站流量很可能低估了实际的使用情况。

早期的“赢家”已经出现,但大多数产品类别仍有待争夺

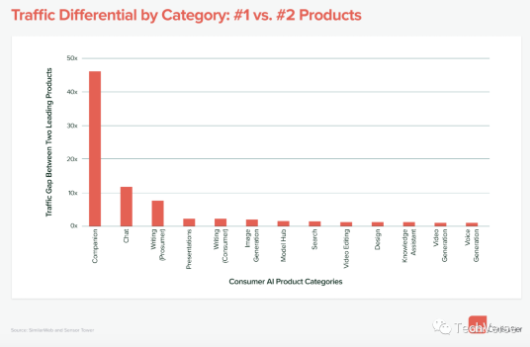

对于创造者来说,这是个好消息:尽管对生成型AI的兴趣激增,但在许多类别中,还没有一个真正的成功者。

下面的图表显示了每个领域中第一和第二名玩家之间的流量差异。虽然有一些例外(例如,陪伴类别),但对于大多数类别,差距不到2倍——这意味着排名第一的公司的访问量只是其最接近的竞争对手的两倍(或更少)。考虑到名单上的公司在过去6个月的月增长率平均为50%,这个差距并不是无法逾越的。

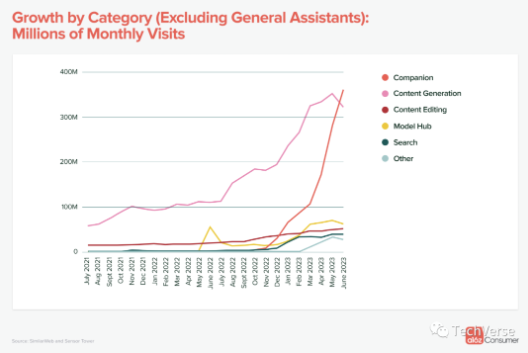

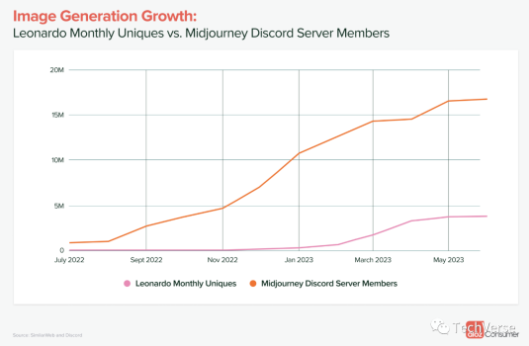

我们也开始看到显著的碎片化现象。为特定用途或工作流程量身定制的产品与更通用的工具一同增长,并显示出它们也可以成为成功的公司的迹象。

图像生成就是一个例子。尽管Midjourney在更广泛的领域中占据主导地位,但像Leonardo(专门针对游戏资产)这样的公司也在流量上看到了令人印象深刻的增长。下面的图表显示了Midjourney的Discord服务器成员的增长,与Leonardo的每月独立访客数进行了比较。尽管规模不同,但Leonardo已经能够在Midjourney继续上升的同时吸引数百万用户。

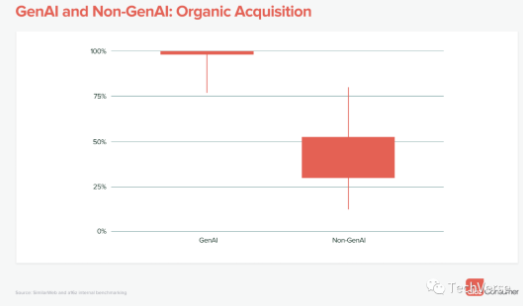

顶级产品的获取完全是自然的——而且消费者愿意付费!

在过去的5年中,许多消费者应用都陷入了一个获取用户的游戏中。由于没有平台转变(例如,从互联网转向移动设备),新产品很难引起兴趣。获取成本也在上升,这意味着大多数消费者公司都必须关心如生命周期价值和客户获取成本等指标。

生成型AI改变了这个局面。这个名单上的大多数公司没有付费营销(至少,SimilarWeb能够追踪的)。通过X、Reddit、Discord和电子邮件,以及口口相传和推荐增长,有大量的免费流量“可用”。

这些生成型AI产品的最低四分位数只有2%的流量来自付费来源。与此相比,非AI消费者订阅公司的最低四分位数有70%的付费流量,这是根据a16z对150个产品的基准测试得出的。

消费者愿意为生成型AI付费。名单上的90%的公司已经开始盈利,几乎所有公司都采用订阅模型。名单上的平均产品每月收入为21美元(对于月度计划的用户)——年收入为252美元。

如果你之前订阅过任何受欢迎的消费者订阅产品(例如,Calm、Headspace、Duolingo),你会知道它们对年度订阅者的收费大多少于70美元——对于月度订阅者,平均每月10美元。生成型AI解锁了一个新的价值层次,增加了消费者的支付意愿。

移动应用仍然是生成型AI的新兴平台

到目前为止,消费者AI产品主要是以浏览器为主,而不是应用为主。即使ChatGPT也花了6个月才推出移动应用!

有一些值得注意的例外。在图像生成类别中,推出应用的“门槛”相对较低,这要归功于第三方API。像Lensa和WOMBO这样的产品经历了急剧的上升——以及同样急剧的下降。

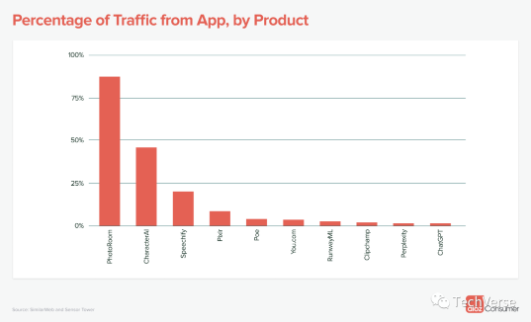

为什么不是更多的AI公司在移动端建设呢?浏览器是达到最广泛消费者基础的自然起点。许多AI公司的团队规模较小,可能不希望将他们的注意力和资源分散在Web、iOS和Android上。因此,名单上目前只有15家公司拥有一个现有的移动应用,几乎所有公司的应用与网站相比,每月的总流量都不到10%。

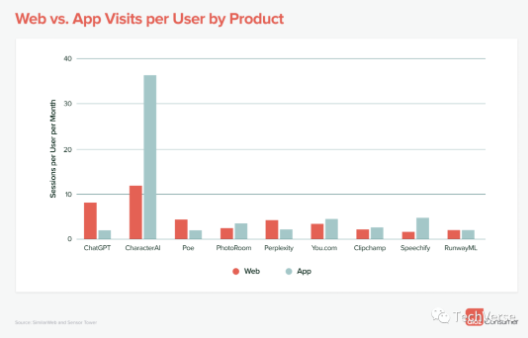

有三个值得注意的例外:专业消费者设计工作室PhotoRoom(估计88%的流量来自应用)、伴侣应用CharacterAI(46%的流量来自应用)和文本转语音产品Speechify(20%的流量来自应用)。与他们的网站相比,这些公司在其移动应用上看到了超大的参与度(以每位访客每月的会话次数来衡量)。

考虑到现在的平均消费者每天在移动设备上的使用时间比桌面多出36分钟(4.1小时对比3.5小时),我们预期随着技术的成熟,会有更多的移动为先的生成型AI产品出现。

摘自-Founder Park

| 上一篇 | 下一篇 |

|---|---|

| 百亿私募成绩单出炉! | 汪涛:聚焦中国经济八大问题 |