麦肯锡预测写字楼价值蒸发8000亿美元

时间:23-08-07 来源:华尔街俱乐部

麦肯锡预测写字楼价值蒸发8000亿美元

疫情导致的混合办公方式持续流行,带来了巨大的连锁反应。城市居民摆脱了办公室的束缚,离开了城市商业区,将生活地点转移到更偏远的地区。从2020年中期到2022年中期,纽约市中心人口减少5%,旧金山人口减少6%,主要城市空置率飙升,美国主要城市购物中心人流量比疫情前低了10%至20%。

麦肯锡近日发布的一份针对办公空间的调查报告显示,在中位情景下,到2030年全球办公空间需求或将下降13%。在悲观预测中,受影响严重的城市办公空间需求可能会下降38%。

“混合办公促使城市人口搬离市中心,线下零售业遭到冲击”

混合办公改变了城市居民的工作地点、居住地点和购物地点,这三种行为变化主要影响了三类房地产的商业价值--办公楼、住宅和购物中心。麦肯锡的研究表明,远程工作的趋势将继续,城市人口外流速度虽然在放缓但并不会逆转,而线下零售行业将更加疲软。

截至2022年第三季度,全球员工平均每周到办公室上班的时间仅为3.5天,比疫情前的正常水平低了30%。在所有调查受访者中,37%的人每天都去办公室;56%的人采用混合工作制,7%的人完全远程工作。

在住房昂贵且知识工作者比例较高的大都市地区,办公室出勤率更低。其中北京员工每周到办公室3.9 天,伦敦员工每周到办公室3.1天。全球其他大城市则介于这两个极值中间,平均在办公室工作3.3至3.6天。

大公司员工的办公出勤率明显低于小公司。员工规模1,000名以上的公司,每周平均到办公室时间为3.3天;员工规模50名-99的公司平均出勤时间则为3.7天。麦肯锡认为,这是由于大公司为员工提供居家办公的技术和资源更多。

混合办公带动了城市中心人口向外迁徙。人们不再关心住在公司附近,而是可以优先考虑更好的住房条件,55%的受访者在疫情期间搬到了离办公室更远的区域。

7%的主要城市人口将永远离开中心区。疫情结束之后,城市中心区人口外流速度虽然有所放缓,但趋势仍在持续。2020年至2021年间,0.32%的美国人离开了主要城市核心区;2022年,该数字下降至0.24%。

实体零售业遭受打击。人们的购物方式随居住偏好发生改变,主要城市的商业人口流量下降。截至2022年10月,全球主要城市购物中心客流量比疫情前下降10-20%。在城市核心区和办公密集区,购物中心客流量下降更为明显--纽约郊区商场附近的客流量比2020年1月减少了16%,但市区商场附近客流量减少36%。

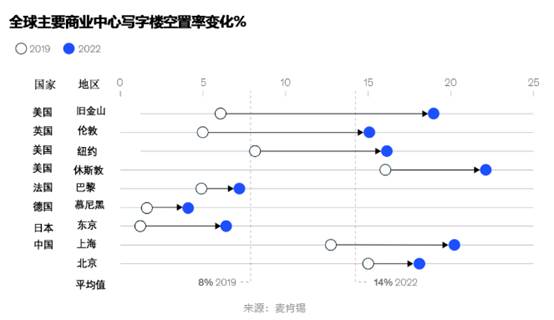

“写字楼空置率比疫情前上升6%,伦敦、纽约、旧金山租金平均已下降21%”

出勤率下降导致写字楼空置率的上升。2019-2022年,全球主要商业中心写字楼空置率均有上升,增幅在2%到13%之间。其中旧金山是办公室出勤率下降最为严重,写字楼空置率也比2019年高出10%以上,而全球平均水平为6%。

办公出勤率的下降同样导致了写字楼租金的下降。美国城市的租金下降尤其明显,2019到2022年,旧金山租金下降了28%,纽约下降了18%;欧洲城市的租金出现缓和下降,巴黎、伦敦和慕尼黑分别下降了10%、12%和9%。

租金下降的趋势似乎不会停止,在2008年全球金融危机期间,以及2000年代初互联网泡沫破裂时,伦敦、纽约和旧金山的租金下降了30%以上。从2019年第四季度的峰值到2022年第四季度,以上3个城市租金已平均下降21%。2022年第四季度,写字楼行业的平均回报率为-4.8%,明显低于所有资产类别的–3.5%。

中位情景下,2030年全球办公空间需求将比2019年低13%。而在悲观预测下,情况最坏的旧金山办公空间需求将比2019年减少38%。需求短缺和新写字楼供应的增加,将进一步推高空置率至7%至21%之间。

“全球九大商业中心中,8,000亿美元写字楼价值将受到威胁”

麦肯锡研究表明,2019到2030年,旧金山、伦敦、纽约、休斯敦等九大城市办公空间的总价值在中位情景下将下降 26%,在悲观情景下将下降42%,总计8,000 亿美元的写字楼价值将受到威胁。

早期迹象表明,写字楼价值的下降已经开始:在过去的三年里,美国写字楼的资本化率(年租金/市场价值)已从5.8%上升到8.0%,这意味着在考虑净营业收入下降之前,写字楼价值下降已超过了35%。这使写字楼所有者更难获得贷款,另一方面,写字楼租户对更高质量空间的追求可能会加剧这种现象。

同时,城市核心区的住房需求增长也将放缓,疫情使郊区的房价上涨幅度超越了市中心。麦肯锡研究结果显示,2022年九大城市中心的住房空置率比2019年平均上涨3.8%,且市中心空置率均高于郊区。人口不断从市中心流向郊区,伦敦、纽约和旧金山这一现象尤为严重。

住房价格也遵循同样的模式,从2019年底到2022年,美国主要商业城市核心区房价上涨速度比郊区慢8%,比其他中小城市慢13%。这并非美国独有的现象,经济合作组织的一份报告发现,疫情导致全球主要城市中心以外的房价加速增长。

线下零售空间将继续面临挑战。麦肯锡数据显示,2019年到2022年,主要城市核心零售地产的空置率平均上升了3.3%,实际租金要价平均下降5.4%。中位情景下,预测到2030年线下零售空间需求将比2019年下降22%。

“知识经济为主、大型企业密集的城市商业地产受到影响更大”

知识经济工人占比较大、大企业数量较多、通勤者比例较高以及对远程工作接受程度较高的城市往往会受到更大的影响。以旧金山为例,该城市远程工作倾向很高且空间混合用途开发很少,商业地产需求在疫情后受到了极大影响。2030年,旧金山办公空间需求将比2019年下降17%,线下零售空间需求下降11%。

相比之下,巴黎拥有大量的综合地产开发项目,房价与生活成本也更低,因此受到的影响较小。数据显示,2030年巴黎办公空间需求将比2019年下降13%,零售空间需求将下降8%,郊区住房需求比2019年增加9%,而市中心住宅需求将下降4%。

而东京这种工业多元化且生活成本相对低廉的城市,商业地产受到疫情的冲击更小。虽然写字楼空置率比疫情前上升了6%,但住宅空置率并未受到影响。与依赖科技的旧金山相比,东京最大的行业是批发和零售贸易。麦肯锡预测从2019到2030 年,东京办公空间需求预计仅下降9%,住房需求预计增长12%,线下零售空间需求仅下降2%。

“为应对挑战,商业地产开发要具备多样性、适应性与灵活性”

模型中的几种情景表明,在通货膨胀和利率保持高位的情况下,2022到2030年,美国房地产总价值每年实际将收缩1%,将对为房地产项目提供大量贷款的银行和金融公司的资产负债表构成挑战,贷款违约的可能性上升。

在报告中,麦肯锡也为城市利益相关者提出了几项解决措施。在社区层面,可以考虑商业地产的混合性用途开发,尽量避免建立以单一办公地产为主的社区,而是容纳办公、住宅和零售空间的多样化组合。如今,这种混合社区变得越来越受欢迎。研究也表明,在疫情中混合社区比单一类型的商业地产受到的影响更小。

报告中指出,开发者可以根据客户偏好建造建造通用的“多样用途”建筑,其设计、基础设施和科技可以轻松改造以适应不同的用途。比如,一座医疗大楼可以轻松改建为酒店或公寓楼。由于租户租期趋短,建筑的适应性将使它们变得更有价值。

打造办公室、住宅和购物场所共同存在的混合空间不仅仅是应对疫情破坏的一种方法,更是改变商业地产前景,让其重获活力和繁荣的主要手段。

摘自-华尔街俱乐部

| 上一篇 | 下一篇 |

|---|---|

| 佰维存储背后的“局” | 中东土豪扫货中国核心资产:上榜多家A股上市公... |