京华随笔

时间:23-02-02 来源:腾达资本

京华随笔

01

五张骨牌

2022年注定是全球资本市场载入史册的一年。在经历了过去十年几乎不间断(2018年除外)的持续上涨之后,美股去年经历了极其惨烈的下跌,纳斯达克到2022年5月底的表现是-23%,到12月底全年回报-33%,标普500到2022年5月底-14%,全年-19%,分别创造了2008年金融危机以来的最差表现。

去年六月,投资界流传着一份美国著名科技对冲基金蔻图资本(Coatue Management)的投资者募资文件。蔻图报告中的分析视角独特,把本次科技股的回撤和2000-2002年互联网泡沫做了比较,并且用了一个很形象的五张多米诺骨牌的比喻,来描述一个经典的熊市演变的过程:首先是亏损的科技公司股价崩塌,接着是科技股P/E市盈率的重估,再接着是大型科技“统帅”级公司的股价下跌,第四阶段是上市公司的业绩预期下调(也就是P/E调整完了,继续循环下调E),最后才是所有的科技和非科技行业股票无差别下跌,进入“投降”阶段的熊市底部。

六个月过去了,我们看美股现在处在什么阶段?作为颠(kuī)覆(sǔn)型科技股的风向标,最有指引意义的应该是著名科技投资人Cathie Wood木头姐的旗舰ETF基金ARKK,去年表现为-68%。其次,科技股的估值倍数已经经历了巨大的重估,SaaS软件龙头Salesforce和Shopify,目前的前瞻性P/S倍数分别为5x和10x,而2021年最高峰时是18x和70x。第三,美国大型科技股也终于走下神坛,最有代表性的就是特斯拉,去年跌去了-65%,加上亚马逊-49%,谷歌-38%,微软-28%,苹果-26%。而最近几个月美国科技公司史无前例的大型裁员,或许意味着他们已经在管理华尔街分析师们对于23年不容乐观的业绩期待。但不可忽视的是,大面积的业绩预期向下修正尚未发生,在美联储暴力加息7次之后,市场目前仍然在纠结和观望通胀能否能继续放缓、以及美国经济在今年是否会走向衰退、衰退会延续多长、有多严重,甚至在年初几周美股持续上涨,市场似乎在过于乐观地预期通胀会迅速回落到2%区间。蔻图报告中描述的第五张骨牌,目前尚未坍塌。这是否意味着今年美股还有最后一跌的风险?

反观中国,从2021年下半年到现在,我们也经历了多张骨牌完美风暴的洗礼:从滴滴上市事件开始,到互联网平台、教育、房地产行业管控、中概美股审计底稿风波,直到疫情封控和实体经济的下行。中国海外互联网ETF指数股KWEB,从2021年2月的最高点102.36,到2022年10月最低点17.22,跌幅高达83%,恒生科技指数在同期内跌幅高达75%。而从11月初到现在,KWEB已经强力反弹101%,恒生科技指数也反弹68%。前述的多米诺骨牌中,除了配套政策陆续出台、实体经济尚待复苏,其他的负面因素已经陆续排除。也许一两年后回看,2022年11月就是中国市场的铁底,也是绝地反击的黄金起点。当然,诸多长线基金还没有入场,对于反弹持久性、中国经济基本面复苏的强度以及全球环境的不确定性,还是有很多质疑和犹豫。牛市,是否也就是在这样的犹豫和反共识中上涨?

02

还是那只老虎

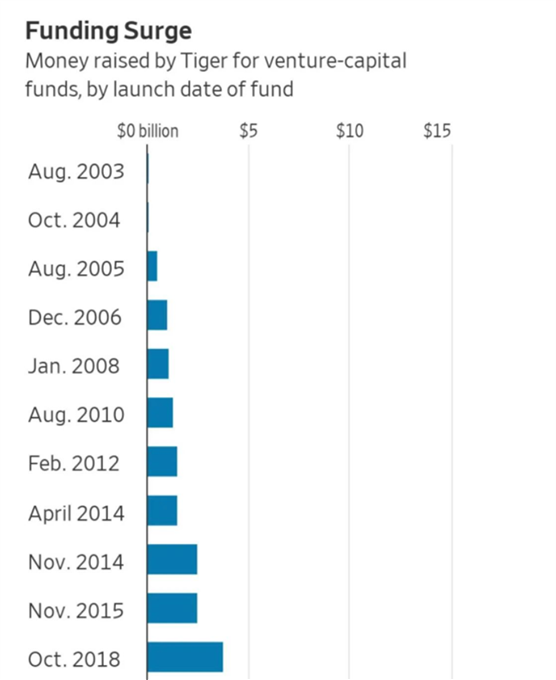

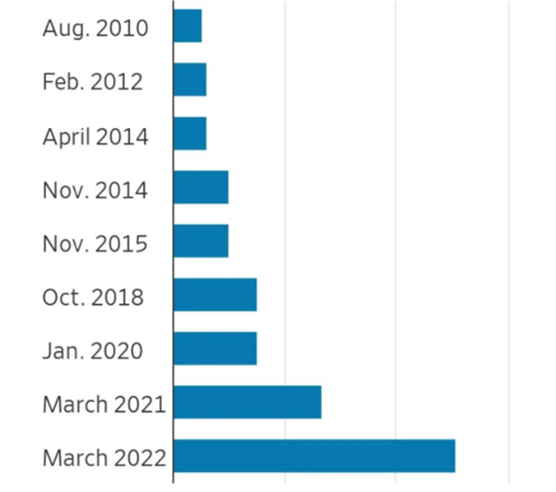

老虎环球(Tiger Global)是过去投资美国和发展中市场最成功的跨市场对冲基金之一。华尔街时报最新报道中提到他们2005年创业初期的第一支基金从7千万美元涨到了8.2亿美元,其中投中了Facebook和京东。随后老虎环球取得一系列成功,资产规模也迅速扩大。除了投资二级市场的股票基金之外,2020年老虎的PE基金募集了67亿美元,2021年3月的最新一支PE基金募集了127亿美元。他们在2021年总共投了316个项目。

2019年10月,我在纽约老虎环球总部有幸拜访过他们的联合创始人、私募投资负责人Scott Shleifer。Scott是1999年从宾夕法尼亚大学毕业加入了黑石私募基金做了一段时间分析师之后,就加入了Chase Coleman成立不久的老虎环球作为早期创始人之一直到现在。记得Scott分享的老虎成功秘诀中印象最深刻的几个点是:一、未来十五年他们认为全球经济GDP排名前几名会是中国、美国和印度,老虎的所有投资研究都聚焦在这三个国家,同时认为最值得投资的机会(most investable opportunities)只有在美国和中国。二、他们看中国互联网投资非常早,2002年就开始研究互联网老三股(新浪、搜狐和网易),他们在中国最成功的投资都是在公司的超级增长起飞之前的早期进去。他们最后悔的是给了阿里TS但是在其估值3亿美金时退却了。当然,后来投中京东、包括近几年的早期投资超级独角兽SHEIN都取得了巨大的成功。三、提到当时中美贸易战背景下的投资环境,他并不担心资本停止流动,资本都是逐利的,他相信自由市场,并且中国的增长也让美国非常受益。他们的策略会一直是坚持长线投资,把风险在一个投资组合中进行分散、但同时确保老虎基金和他个人身家中可观的一部分都要投在中国。

短短三年之后,老虎环球在2022年遭遇了严重挫折。他们在2021年底管理规模超过200亿美金的旗舰对冲基金,在2022年亏损达到52%,据说这是对冲基金历史上最大的亏损记录之一,他们另一只在2021年底管理规模80亿美金的做多基金,2022年的亏损达到61.7%。还是那只老虎,还是那个策略,却遭遇了滑铁卢。不由得让人疑惑到底是怎么了?

03

跨不过的“坑”

在过去几年,很多投资人的共识是人口红利结束和互联网渗透率饱和后,互联网投资的黄金窗口已经关闭。在后互联网时代,很多资本尤其在人民币领域,大家的关注点是在硬科技、新能源和先进制造。

其实新能源和制造业投资并不是新事物。在互联网投资时代,最早最成功的美国风险投资公司之一,是凯鹏华盈(KPCB)。成立于1972年的KPCB曾经是硅谷无可争议的王者,投出过亚马逊、谷歌、美国在线、网景、太阳、EA等明星公司。但是,后来KPCB在清洁技术领域的重仓投资,让他们不幸走上了弯路。早在2007年KPCB就进入了新能源车领域,投资了电动汽车制造商Fisker,不幸的是最后特斯拉跑了出来,而Fisker在2014年破产。更早在2002年,燃料电池制造商布鲁姆能源公司(Bloom)就获得了KPCB的投资,但花了十六年时间于2018年才上市,如今市值40多亿美元,这个在二十年前就号称前沿技术的固态电池,到今天还在寻求量产应用的突破。此外,KPCB过去一二十年还投资了不少美国光伏企业,也都铩羽而归没能产生实质性的投资回报。押注清洁制造业过早,市场没有起来,给KPCB造成投资亏损之外,更大的损失是机会成本。与此同时KPCB错过了大量的互联网和数字经济的投资机会,被其他竞争对手比如红杉、Accel和Benchmark甩在了后面。他们这个下滑趋势据说直到出身于摩根士丹利的明星分析师Mary Meeker加入后投中了Facebook、DocuSign和Snap等本垒打之后才得到缓解。总之,王者这样走下神坛,回头看也是颇让人感慨的。

我有幸和一位前KPCB团队成员、现在是国内一家顶尖VC合伙人的好朋友聊过这段历史,并且听他总结过互联网和制造业投资的优劣得失。他总结说投资能源和制造业,比起传统VC投资科技和互联网,最大的不确定性是在产品、早期市场验证和大规模市场接受这三个核心阶段之间,又加了一个“量产”环节。制造业的产品,车也好、电池也罢,成本没有降到一个临界点,不可能大规模商业化。但是要规模化生产,又必须有人投这个阶段的资本支出。这块的“深渊”风险其实是巨大的。反观历史,互联网时代踩过的坑,在制造业投资时代,似乎一个也不会少。

04

敬畏之心

谈到科技和制造业,绕不开宁德时代和比亚迪。过去这一年,我和团队对中国制造的产业巨头做过一些研究,也和他们的部分股东和高管做过交流,学习过他们的成功经验和教训。

在苏州,和宁德战略投资控股的一家企业高管秦总见面交流,晚饭是约在下午4点,因为晚上有公司级的规划会要参加。据秦总说,宁德团队从上到下都特别拼,晚上和周末加班是家常便饭。并且,宁德人的拼搏不是简单打工,而是他们都知道自己的努力能够转化为产品,看到路上跑得越来越多的新能源车,每辆车里都有宁德的电芯,就会觉得很有成就感。说到Robin曾总的故事,他提到过何加盐去年那篇公众号文章,里面的陈述大抵属实。给我印象最深刻的还是2015年前后,曾毓群带领宁德时代在全球动力电池领域两条路线,即磷酸铁锂电池和三元锂电池之间的重大选择。“赌性更坚强”的曾毓群,最终选择了三元锂电池与磷酸铁锂电池并上、并偏向三元锂电池的更为艰难和挑战的路径。凭着宁德时代从上到下的奋斗,最终,曾毓群把这条路走通了,然后回头看去,这条路充满了艰险,也有几分运气。

秦总还提到,宁德骨子里是产品技术型公司,先要做出产品,再要证明能实现量产供货,一条产线加物料投入动不动就是大几个亿,起家的时候不是不想拿风投的钱,而是没有人投。当时宁德2014-2015年前后资金吃紧时曾找过宇通战略投资未果。当时的宁德产品只有商用车应用,乘用车还没起来。据说宇通后来非常后悔错过了这笔投资。总结宁德的成功,还是靠自己的产品,追求极致成本、极限质量,硬走出来的路。这种成长历程中造就的核心竞争力,包括工艺、量产工程力和质量把控力,要磨时间,用钱也砸不出来。

再说到比亚迪,1995年创立至今,比亚迪已经过三次转型,每一次都格外大胆。据联合创始人杨总回忆,90年代末比亚迪的第一次爆发其实是抓住了国内手机产业兴起,同时日本锂电池设立高认证门槛不卖给中国企业、手机厂家急需国产锂电池的机会。回顾到2003年跨界造车时,市场极度看空,股价一度大跌40%,甚至有香港投资者在电话会威胁“抛售比亚迪股票,抛到死为止”。但王传福力排众议,决策铁腕并果断执行。在没人相信电动车时,就耐得住寂寞开始了长期攻坚。比亚迪造车坐了十多年冷板凳后,终于在近几年为股东创造出优异收益。

和另一位创始人兼早期投资人夏总一次沟通中除了强调企业家领导力,也提到了制造业是一个既慢且苦的精细型产业,要看成本算细账,他也回顾比亚迪发展历程中有好几次是处在崩溃边缘的,生存下来还是有一定运气成分。所以对行业要有“敬畏之心”。杨总在比亚迪功成身退后创立惠友,用企业家的方式去做投资,强调的最重要的几个因素还是企业家精神和极致的产品创造价值满足需求。说起在比亚迪的经验,也提到过制造业的很多成功技术是knowhow,靠的是实践中的摸索试错,并无捷径。

05

新范式

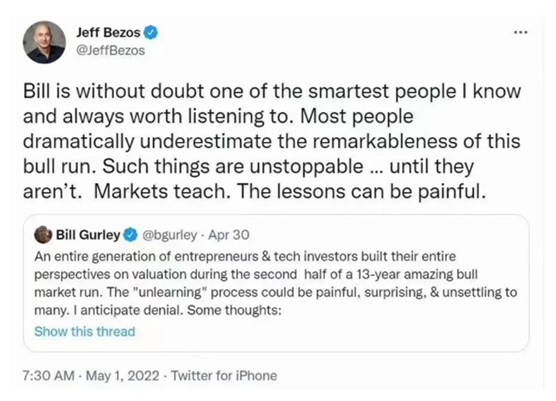

美国著名风险投资人、Benchmark基金合伙人Bill Gurley去年4月发布过一个Twitter评论:“An entire generation of entrepreneurs & tech investors built their entire perspectives on valuation during the second half of a 13-year amazing bull market run. The “unlearning” process could be painful, surprising, & unsettling to many. I anticipate denial.”这番话还得到了亚马逊创始人Bezos的背书。

上面这番话其实是对美国乃至中国科技投资过去十多年大牛市周期投资范式的全面反思。自2008年金融危机以来,美国乃至全球金融和科技市场被几个前所未有的利好因素推动:前所未有的低利率环境(资本成本低)、和在央行配合下的充裕流动性(资本供给高),摩尔定律极限不断被突破下的算力提升,互联网/移动互联网的不断普及渗透和由此产生的新物种(手机、云计算/存储、AI),以及放大到美国和中国这样巨大的消费和人口红利市场所带来的诸多投资机会。由于科技创新带来的颠覆性、互联网属性决定的侵略性和“赢者通吃”的现象,造成了投资理念追求的都是市场大、创始人格局大、故事性感、可以用钱砸、能快速上规模,同时假设一级的定价能为二级市场接受继而接盘实现退出。

现在进入产业科技投资时代,我们看到的是新的现象和新的投资范式在慢慢涌现,并且在认知上要有逐渐适应和迭代的过程。在这里,我们提出几个核心问题供思考和讨论:

未来十年甚至更长时间的升息周期,在资本尤其是美元资本供应逐步收紧的现实情况下,如何做好产业投资才能产生高于资本成本的超额回报?

在科技和制造产业高度细分化、产业链长、投资标的“百花齐放”的情况下,如何调整原来的winner-take-all的范式,找到合适的投资机会?

制造业从产品的早期市场验证到量产保证质量供货,如何跨越中间巨大的“鸿沟”?如何辨识这个过程中资本投入的风险?

投资科技/制造产业,到底是在早期产品阶段、还是在后期规模阶段,更能提高赢率产生回报?

最后,我们还能不能找到下一个王传福和曾毓群?

06

不忘初心

新时代、新范式。在新年的开端,我们不断提醒自己,创业也好,投资也罢,还是要“回归本质,不忘初心”:

Long China:无论过去这几年各种因素对我们的投资认知有多么颠覆,我还是认同当时和老虎Scott见面时他的最本质观点,未来GDP体量和经济实力引领全球的,只有中国和美国。美国强在科技创新、颠覆技术,中国胜在制造能力、完整产业链和庞大市场,各占胜场互为补充,仍然是未来10-20年全球最值得投资的市场,the only two investable markets。我们身在中国,不可轻易忽视中国市场的巨大机会。

人为先:投资中国科技产业,第一性原则还是要看创始人和团队,要看格局视野,看企业家精神。企业家是一个企业最终成功的核心动力和源泉。这无论是互联网时代还是产业科技时代,都是颠扑不破的真理。(年初的《金陵随笔(下)》也是通过几个小故事在强调这种企业家精神。)

产品为魂:只有用极致的工匠精神,做出极致的产品,才能创造价值。无论是互联网平台、Web 3.0、AIGC,还是新能源车、半导体、先进制造,无论是ToC还是ToB,终极的成功认可都是用户买单。

耐得住寂寞:即使在互联网时代,软银在阿里等了16年,南非Naspers在腾讯持股也等了17年。巴菲特和芒格2008投资比亚迪,前期股价起伏也基本上原地踏步了十年。真正赚大钱的投资,基本上都是在早期、在左侧。耐得住多久寂寞,取决于有多大的conviction。

运气:投资科技制造企业也好,颠覆性技术公司也罢,在量产的路上别挂了,在市场起来之前钱别烧没了。比亚迪、宁德的崛起,都没有经历一轮又一轮经典的VC投资,本身也说明了这里面的巨大风险和运气成分。当年的腾讯阿里,又有多少早期投资人因为错过而扼腕叹息?科技制造业哪家能成为巨头雄起、能够跨越规模量产的鸿沟,很多是运气成分,没有规律可言。能否投资捕捉到未来的巨头?之前《黄埔随笔》中也有提到一位投资人大哥经常说到的:唯有“积累德行”、才能“收获运气”。

核心能力:投左侧、还是右侧,这个问题没有答案。左侧风险高,标的散,很难判断。右侧共识快,估值满、回报很难。老虎环球的大部分成功,也是在左侧、投早期,共识形成之前下重注。他们近年的挫折,我认为部分原因是资产管理规模过大、alpha寻找太难,市场共识过快,只能在共识区投右侧,赶上了一个差年份,就被市场(beta)屠杀。中国市场过去几年回顾,也不乏类似的教训,太多后期右侧交易的资本,拥进左侧早期找alpha,结果造成了估值和风险的巨大错配。总之,无论你是什么类型的投资人,一级或二级,早期VC或是PE,守住自己核心能力圈,少犯错、别翻船,仍然是王道。

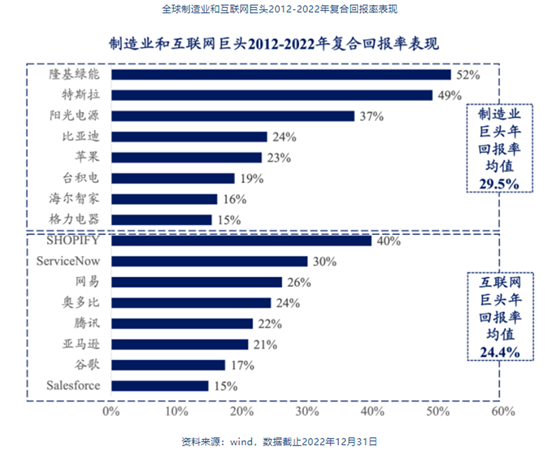

最后,即使在科技制造的投资时代,我们未必没有机会。回看历史数据,看过去二十年的复合回报率,比亚迪并不输于腾讯。制造业的几个龙头股票的回报率也不输于中国和美国的互联网和科技平台。我们只是要给予足够的耐心,在更长的时间维度,和好公司优秀创始人陪伴成长,聚焦产业,同时管理我们的回报预期,对于市场、对于运气有足够的敬畏之心,别把用运气赚来的钱,偏要用实力输回去,尤其是替别人管钱的时候。我们这里说的“投资”,在大部分情况下还是LP把钱委托给GP代管,输了算别人的赚了分20%,这委实是好的商业模式,但是模式的基石是基于受托人责任(fiduciary duty),辜负了出资人的信任丧失了信心,就不会有永续长青的投资基业。

亚马逊Bezos曾经问巴菲特:Your investment style seems so simple. Why doesn’t everyone just copy you? 巴菲特说:Because no one wants to get rich slowly。知行合一,得之我幸,不得我命,知足常乐,巴老的朴素真理。当然,问世间,能做到的又有几人?

祝大家兔年大吉,鸿兔大展,投资小心驶得万年船,回报盆满钵满!

摘自-腾达资本

| 上一篇 | 下一篇 |

|---|---|

| 两月多暴涨46%!900亿张坤重磅发声! 信息量... | 罕见!中美印钞机同时发出异常信号,世界面临... |