LinkedIn股价一天下跌43%,猴年是互联网海啸

时间:16-02-16 来源:市场先生

LinkedIn股价一天下跌43%,猴年是互联网海啸

1、暴跌43%

几小时暴跌43%,是一种什么感受?大概就是把中国股民在去年七月份一个月的酸爽集中在一上午,让人飘飘欲仙,欲罢不能!

上周五,全世界最大的网上求职公司领英股价在一个交易日内暴跌43.6%,整体市值缩水110亿美元,只单单因为LinkedIn出了一份2016年“市场预期”。LinkedIn预期说公司在2016年的利润可能在36亿美元左右,可能达不到之前计算的39亿。报告还显示LinkedIn在2017年预计业绩增长15%,2018年预计10%。

其实这份报告真的没什么,只是说公司增长会变慢而已。甚至公司的上一季财务数据中,公司新开发的app还获得了巨大的成功,用户增长了19%到达4.14亿。

但就这么 一份报告,暴跌43%!

一份报告,暴跌43%!

股价崩溃哭了LinkedIn老总Reid Hoffman(雷的伙夫男),这位占有公司11.1%股份的大哥一天就陪了12亿美元。。。所以,2016年真的别炒股,动不动就赔12亿谁受得了。。。

所以你认为就是单单这一份不温不火的预期就让股价掉了43%?

2、浮肿的估值

LinkedIn这些年致力于重金并购和海外扩张,把它的业务从美国一直搞到欧洲、、中东、非洲、亚洲,但也恰恰因为这种扩张,导致了LinkedIn在当前全球经济不景气中自身难保。

截止至上周四,LinkedIn还是全世界互联网科技公司中的股票最贵的之一,其实领英的投资者们,早就开始基于一种信仰而抬高股价,他们相信领英的业绩会一直飞速增长。

互联网行业就是这样,一开始的时候可能只有100+用户,过一年可能就变成10000+,再过一年可能就是1000000+,每年翻一百倍,这种事情确实在发生着,所以你说估值高从某种意义上也合情理,毕竟这种指数型增长对于传统的产业根本就是不可能的,你见过哪家钢铁公司一努力就把产量翻一百倍的?人家拼死拼活的能翻1倍就是奇迹了。

但是互联网公司,又不像传统行业那么稳定。LinkedIn用户从几百,几千,几万,几百万,到4.14亿,一直上升的非常好,想想看大家都要找工作嘛,平台以后要是能做大做强,也是有利于全人类的一件事。可一旦碰上了像2016年这种经济紧缩的事情,欧亚非大部分公司都不招人了,也不用你的网站了,业绩怎么办?

瞬间就废了。

正所谓成也萧何,败也萧何!互联网行业的需求是非常弹性的(perfect elastic),是紧跟着经济大环境的。

3、一种估值方法,膨胀了整个世界

狂欢不光存在于互联网公司中,也存在于互联网公司的投资者中。

投资者要想让自己的资金成爆炸性增长,必需要摆脱传统企业的模式,因为大多数实体产业都被物质束缚着,能增长几百倍乃至几千倍的一定是纯信息的东西!所以就只有互联网这样的东西才够火!才能在短时间内逆天!

但是,当所有开互联网公司的和投资互联网公司的人都一夜暴富了,反过来想想他们实际上带来的效益,这种增长其实很奇怪!

比如大名鼎鼎的“饿了吗”订餐网站,估值早就几十亿了,但是请读者朋友们跟我一起想想:无论有没有“饿了吗”,都是三顿饭,谁也没多吃是不是?如果说形式上有不同的话,那么先前是我们跑出去吃,现在变成送餐员送到家里,也没有本质上的区别,说到底公司这几十亿估值,到底是怎么产生的?

有人会说了:市场先生,互联网思维的核心,在于便利!互联网方便了所有想吃饭的人找到他们最想吃的东西。那么先生我不禁汗颜,因为互联网公司的估值如果越高,也就意味着人类为其懒惰付出大代价越大!

经济形势好的时候,我们很忙,忙着挣钱,来不及去餐厅吃一顿饭,来不及去商场挑衣服,网络给我们省下了时间,也就是省下了金钱。但经济不好的时候呢?我们的时间不值那么多钱了,互联网公司还能不能值那么多钱?

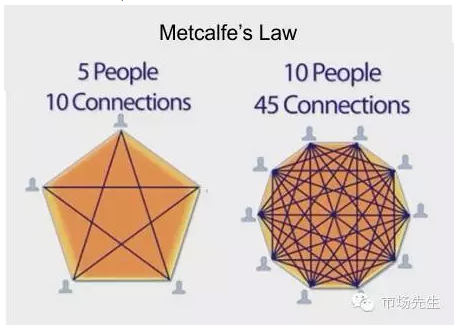

2014年Facebook用190亿美金收购了只有50个员工的WhatsApp,轰动一时!WhatsApp只是一个类似微信的通讯软件,从现金流来看,Facobook这笔投资需要42年才能回本,但是他们依然这么做了,为什么呢?其理论基础就是梅特卡夫定律!

梅特卡夫定律提出,网络公司的价值和网络节点中用户的平方数成正比。

基于这个理论,Facebook相信这次并购并将原本Facebook网页端的用户和WhatsApp移动端的用户联系在一起,形成一张巨大的的价值网——因此这次并购会给企业和资投资者来的溢价远高于190亿。

Facebook并购的社会影响远远高于收购本身,它是互联网界的“锚”。其他互联网公司估值时,会更愿意遵照这种含有高溢价的模型来估值,包括那些向互联网转型的企业,也会渐渐遵循这样的原则为自己寻找“合理”的定价。腾讯,阿里,百度,优酷。。。无不在进行着收购与被收购,并用着梅特卡夫定律美滋滋地计算着收益。

哈哈,市场先生只是想说,梅特卡夫定律在通货膨胀的时空是对的,但在通货紧缩的时空,它是错的。

这一点,我坚信不疑,不用急,世界会证明给大家看。

摘自—市场先生

| 上一篇 | 下一篇 |

|---|---|

| 上市公司市值管理的6大模式:正道、歪道与邪道... | 一个内部讲座,观点犀利惊人 |