从段永平和但斌的分道扬镳,看价值投资护城河的三代进化

时间:26-06-17 来源:瑜见棋盘

从段永平和但斌的分道扬镳,看价值投资护城河的三代进化

段永平和但斌,两个中国最有代表性的价值投资实践者,在过去两年里走出了截然不同的路径。

但斌2003年买入茅台,此后17年以"与伟大企业共成长"为信条,把茅台视为"不被世界改变的公司"。但从2021年起,他逐步减持白酒,明显转向美股AI和半导体资产——NVIDIA、TSMC、Micron这些名字,开始替代白酒成为他公开组合里的核心线索。他说人口结构变化正在侵蚀白酒的文化土壤,也多次表达过一个类似的判断:投资要从"不被世界改变的公司",转向"改变世界的公司"。

段永平对茅台的态度依然很淡定。他2025年说"茅台都是明牌了,没啥好看的"——确定性高到连财报都不看。但他同时说过:"如果五年前真的看懂了英伟达,完全可以拿茅台去换。" 他反复强调前提是"你真的看懂了"——看不懂就不存在换的问题。这不是对茅台的否定,而是对机会成本的诚实评估。

2026年,港交所披露显示,H&H International 持有泡泡玛特7637.16万股,占比5.69%,成为泡泡玛特的重要股东。段永平也公开评价过王宁,认为他对产品的理解和追求非常罕见,甚至把他和Jobs放在一起比较。

从茅台到苹果到英伟达到泡泡玛特——消费品、平台、芯片、潮玩。如果用"价值投资只买消费股"来理解段永平,你会觉得他的投资组合毫无逻辑。但如果换一个角度——他在每一笔投资里寻找的是不同类型的护城河——一切就连贯了。

但斌后来也常把自己的AI转向,和段永平那句关于英伟达和茅台的话放在一起解释。两人都在做价值投资,但对"什么是价值"的理解已经分叉了。

这篇文章想说的是:价值投资从来不是一套静止的教义。变化的不是长期主义和护城河这些原则本身,而是投资者对"什么构成护城河"的理解在不断升级。

14位投资者,100个标的,3种护城河

为了回答"护城河到底有几种"这个问题,我做了一个非严格但足够说明结构的样本梳理:14位知名价值投资者,海外6位:Buffett、Munger、Terry Smith、Nick Sleep、Bill Ackman、Peter Lynch;中国8位:段永平、但斌、李录、张磊、冯柳、林园、邱国鹭、邓晓峰。覆盖超过100个核心或代表性标的。

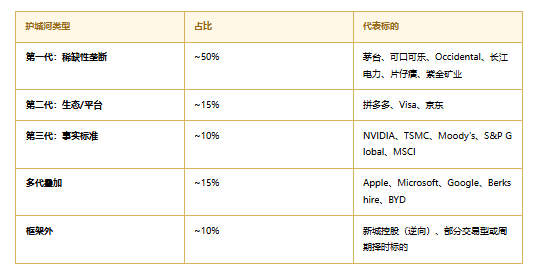

对这些标的按护城河类型分类后,清晰地分出了三代:

两个发现值得注意。第一,稀缺性垄断仍然是价值投资的主流,大约一半的样本属于这一类。从巴菲特的可口可乐到林园的茅台,从段永平的泡泡玛特到邓晓峰的紫金矿业,行业不同但护城河逻辑相通。第二,在可查的公开持仓里,多位投资者最大的个股持仓往往是多代叠加的公司。巴菲特最大仓位曾长期是Apple,段永平公开美股持仓里Apple仍然居前,李录和但斌的公开美股持仓里Alphabet都是核心仓位。

三代护城河:价值投资的进化

三种护城河都能产生极好的回报,但回报的形态不同。下面这张表不是严格回测,而是用公开价格和大致复权口径做的量级对照:

稀缺性垄断起步慢但衰减也慢,可口可乐38年年化10%但连续38年没断过。生态型标的网络效应启动后非线性加速,腾讯IPO至今630倍。事实标准爆发力最强但历史最短,NVIDIA 3年10倍但能持续多久未知,而Moody's这样成熟的标准年化16%持续了26年。多代叠加在回报率和持续性上都最优,Berkshire 61年年化20%,人类投资史上最长的超额回报记录。

接下来逐一拆解这三代护城河的底层逻辑。

第一代护城河:稀缺性垄断——锁定个体需求

价值投资的第一代护城河,本质上是控制了一样别人持续需要、又没法替代的东西。

但"控制"的方式不止一种。

第一种是心智垄断。 可口可乐、茅台、Philip Morris、喜诗糖果。它们通过品牌心智、消费习惯和成瘾性复购,把用户锁定在一个长期重复发生的购买行为里。茅台不需要说服你它比别的白酒好喝——它需要的是你在请客送礼的时候下意识觉得"就应该用茅台"。一旦品牌嵌入了社会关系和消费仪式,竞争对手就很难撼动它。你可以造出一瓶更好喝的酒,但你无法在十年内复制"茅台"在中国商务社交中的符号意义。

第二种是资源垄断。 Occidental、紫金矿业、Saudi Aramco。它们控制的不是心智,而是物理世界里的稀缺资源——石油、铜矿、金矿。需求是刚性的(工业和交通离不开能源),供给是受限的(矿产就那么多),护城河来自于你比别人更低成本地控制着这些资源。

第三种是牌照和自然垄断。 BNSF铁路、长江电力、中国神华。BNSF控制着美国西部最重要的铁路走廊——你没法在旁边再建一条。长江电力控制着三峡大坝——不可复制的自然资源加政府特许。护城河不是品牌也不是资源,而是物理基础设施或监管许可。

三种方式看起来跨行业,但共享一个底层逻辑:需求反复发生,供给不可替代,不依赖网络效应也不需要定义技术标准。 这就是Gen 1。

巴菲特的投资组合一旦这样看就完全连贯了。可口可乐和喜诗糖果是心智垄断,Occidental和Berkshire Hathaway Energy是资源和牌照垄断,BNSF是自然垄断——全是"控制了某种稀缺的、被反复需求的东西"。他不是在消费股和能源股之间摇摆,他一直在买同一类护城河。

林园是最纯粹的Gen 1投资者。茅台、五粮液、片仔癀、同仁堂——全是心智垄断;长江电力、中国神华——自然和资源垄断。他的逻辑极其简单:垄断+成瘾+反复需求。20年不变,零科技敞口。

Gen 1的力量是"稳"。可口可乐140年了,爱马仕189年,茅台以百年计——品牌嵌入人的记忆和文化,半衰期极长。

也正因为半衰期长,Gen 1特别适合复利。"长坡厚雪"里的重点不只是雪厚,更是坡足够长。它们未必每一年都跑得最快,但只要需求长期存在、定价权长期存在、现金流长期存在,资本就可以在足够长的时间里不断滚动。最后看总结果,复利会非常惊人。

它真正的边界,不是长期天花板低,而是短期爆发力不强。Gen 1更像一门需要时间兑现的生意:单年看不一定惊艳,十年、二十年、三十年看,复利才会把差距拉开。

第二代护城河:生态引力——锁定关系网络

到了苹果这一类公司,价值投资看到的已经不再只是品牌本身,而是品牌背后由硬件、软件、服务和开发者共同组成的生态系统。

如果说Gen 1锁定的是单个消费者的需求,那么Gen 2锁定的是用户、设备、应用、开发者之间的关系网络。

买一台iPhone,不只是买一台手机。你进入的是一个账号体系、应用体系、支付体系、配件体系和内容体系。你的照片在iCloud里,你的App在iOS上,你的家人在FaceTime里,你的手表、耳机、电脑都通过同一个Apple ID连接。换到安卓不是不行,但代价是把整张网拆掉重建。苹果的用户留存率长期维持在高位,不是因为每个人都觉得iPhone最好,而是因为离开的成本太高。

Gen 1让用户喜欢你,Gen 2让用户离不开你。转换成本不再是"改变一个消费习惯",而是"重建一整套数字生活"。

腾讯是中国的Gen 2典型——微信不只是一个聊天工具,它是社交关系、支付、内容、小程序的整个网络。你可以做出一个更好的聊天App,但你无法复制超过10亿人的关系图谱。Visa和Mastercard也是Gen 2——商户越多持卡人越用,持卡人越用商户越接入,双边网络效应让后来者几乎不可能切入。拼多多的社交电商也属于Gen 2,用户增长自带网络效应。

张磊(高瓴资本)几乎是最纯粹的Gen 2投资者。他的标志性投资——腾讯、京东、拼多多、阿里、美团——全是平台型生意。他给京东投的$3亿(超出京东要求的4倍),赌的就是自建物流网络形成的Gen 2基础设施护城河。

巴菲特几十年不碰科技股,认为科技行业的竞争优势是"短暂的"。但2016年他把苹果变成了伯克希尔最大的持仓。关键在于——他不是把苹果当科技股买的,他是把苹果当消费品牌买的。但他实际上买到的是Gen 2生态护城河。用他和芒格的话说,他们偏爱"聪明一次"就够了的生意——建好生态就能持续赚钱。苹果属于这一类。

这是一个Gen 1投资者第一次为Gen 2护城河买单,也是巴菲特晚年最成功的决策。

第三代护城河:事实标准——锁定行业技术路径

如果说Gen 2锁定的是用户侧的关系网络,那么Gen 3锁定的是供给侧的技术路径——整个行业的开发者、工具链、基础设施都按照你的规则运转。

需要先澄清:这里的"标准"不是指TCP/IP、USB那种开放标准,而是事实标准(de facto standard)——一家公司的技术方案成为了整个行业默认的运行路径,即使它是私有的。

NVIDIA的CUDA是最典型的Gen 3。NVIDIA自己的说法是,CUDA生态已经有超过600万开发者。PyTorch、TensorFlow等主流AI框架,都在底层大量依赖CUDA相关库。CUDA不是一个和这些框架竞争的替代品,它更像这些框架下面的地基。AMD的ROCm在性能和性价比上持续追赶,但CUDA的市场地位始终很难被撼动——不是硬件不行,而是整个行业18年积累的软件栈、调试工具、优化经验都围绕CUDA建好了。迁移的成本不是"重写一段代码",而是"重建整个技术协作体系"。

Gen 3不只存在于芯片行业。Moody's和S&P Global在金融领域也是Gen 3——它们定义了全球债务市场最重要的一套信用评级语言。你可以质疑它们的评级准不准,但大量债券发行、监管规则和机构投资流程都绕不开它们。MSCI定义了全球机构投资者的重要股票指数标准——大量被动资金按MSCI的规则配置。微软的.docx和.xlsx是文档格式的事实标准——全球企业办公流程很大程度上都建立在这套格式之上。

Gen 3和Gen 2的核心区别:Gen 2锁用户——用户离不开你的产品;Gen 3锁行业——行业很大程度上按你的规则运行。 用户可以换一台手机,但行业很难换一套技术栈。

但斌从茅台直接跳到NVIDIA/TSMC/Micron这一类AI和半导体资产,是中国价值投资者里非常典型的一次代际迁移——从纯Gen 1,直接切到近纯Gen 3,中间几乎没有平台型资产作为过渡。他借段永平关于英伟达和茅台的那句话解释过自己的转向,但段永平自己并没有用同样的方式整体换仓。

李录(Himalaya Capital)的操作更精细。2026年一季度,Himalaya 同时新建仓Moody's、S&P Global、MSCI——三家全部是金融基础设施里的事实标准。这不是三笔彼此无关的投资,更像是一组Gen 3集群。加上他长期持有的BYD(正在从制造能力、供应链和产品定义上变成全球新能源车行业的重要标杆),李录的组合里也开始出现更清晰的Gen 3迁移迹象。

代际不是高低,是锁定半径

到这里需要澄清一个容易产生的误解:三代护城河不是"一代比一代好"。

看一组数据:可口可乐140年了,爱马仕189年,它们的护城河完好无损。反过来看技术标准:IBM大型机统治了约20年,被PC瓦解了。Nokia的移动标准不可一世了7-10年,几年之内就被iPhone颠覆。Intel x86约40年,正在被ARM蚕食。

品牌护城河的半衰期可能比技术标准更长。 技术标准会被下一代技术颠覆,但品牌嵌入的是人的记忆和文化,迭代速度慢得多。

所以"代际"不是高低之分,而是锁定半径和适用场景的不同。Gen 1锁定个体需求,最适合消费品和资源型生意。Gen 2锁定关系网络,最适合平台型生意。Gen 3锁定行业路径,最适合基础设施型生意。

用一句更简洁的话说:Gen 1买的是"别人会反复买你的东西",Gen 2买的是"别人很难离开你",Gen 3买的是"行业会沿着你的规则运行"。

锁定半径:三代护城河的回报形态

最强的公司叠加了多代护城河

如果只用"这家公司属于第几代"来分析,这个框架还不够锋利。更有趣的问题是:一家公司能不能同时叠加多代护城河?

苹果是最典型的多代叠加。极强的品牌忠诚度和溢价能力(Gen 1),iOS生态系统和长期维持在高位的用户留存率(Gen 2),Apple Silicon和Swift语言正在构建供给侧的技术锁定(Gen 3的雏形)。三代叠加,几乎无法从任何单一维度攻破。

微软也是如此。Office的品牌心智(Gen 1),Windows+Office+Azure+GitHub的企业生态(Gen 2),.docx/.xlsx成为全球默认文档格式(Gen 3)。有人形容过,要把微软从一家企业里替换出去,是一个"伴随眼泪的变革工程"。

段永平是少数几乎横跨三代都有重仓的人之一。他持有茅台和泡泡玛特(Gen 1),拼多多(Gen 2),英伟达(Gen 3),以及Apple、Berkshire、Alphabet、Tesla这些Multi-gen叠加的标的。他不挑行业,只挑护城河。这也是为什么他的组合看起来跨度极大,但底层逻辑完全一致。

这个框架最有用的问法不是"这家公司属于第几代",而是:这家公司叠加了几代护城河,还有哪一代可以叠加上去? 当一家公司正在从单代向多代演进的时候,往往就是最有价值的投资窗口。

同一套框架,两种用法

回到段永平和但斌。

如果只看表面,两人的分歧是"买什么"——段永平还持有茅台,但斌已经全面转向AI。但如果往深看一层,真正的分歧不在于标的,而在于操作方式。

段永平是自下而上的。他的决策起点永远是具体的公司:"我看懂了这家公司吗?管理层行不行?价格合理吗?" 看懂了就买,不管行业是白酒还是芯片还是潮玩。他不关心宏观趋势、不做板块轮动。他可以一边认可茅台(Gen 1),一边买入泡泡玛特(Gen 1),同时持有英伟达(Gen 3)——因为每一笔都是独立的"我看懂了这家公司"的判断。他说过"投资很简单,但是不容易","不做不懂的东西"。他几乎不换仓,除非确定自己看懂了更好的标的。

但斌是自上而下的。他的决策起点是时代判断:AI是一个长期超级周期,错过时代的风险可能大于泡沫的风险。基于这个判断,他整体把仓位从白酒搬到AI和半导体——NVIDIA、TSMC、Micron这些公司成了新的核心线索。从东方港湾2026年一季度13F看,他新增了TSMC和Micron,清掉了Microsoft,并继续持有较大规模的NVIDIA和Alphabet仓位。这是在基于时代判断做仓位轮动。他自己说过"二次创业"——这个词本身就说明他的操作方式更接近主动的赛道选择,而非被动的长期持有。

两种方式没有对错。但它们代表了价值投资框架的两种不同用法:

段永平是在框架内选股——三代护城河对他来说是三个平行的选股池,他在每一代里找自己看得懂的最好公司,然后长期持有。框架帮他识别护城河的类型,但不决定他的仓位配置。

但斌是在框架间迁移——他判断哪一代护城河在这个时代更有价值,然后把整个仓位搬过去。从Gen 1搬到Gen 3,是一次基于时代判断的战略转移。框架不只是分类工具,还是资产配置的指南针。

段永平大概会说:你真的像当年理解茅台那样理解英伟达吗?还是你在追一个趋势?但斌大概会说:世界变了,还抱着茅台不放,是执着还是执念?

这个分歧不需要有答案。但它揭示了一件事:价值投资的护城河框架是稳定的,但怎么使用这个框架,有完全不同的流派。

巴菲特说过:"我寻找的是由不可逾越的护城河保护的经济城堡。"芒格补充道:"你怎么跟一个真正的狂热者竞争?你只能试着建最好的护城河,并不断加宽它。"

三代护城河的框架不改变这些原则。它只是帮我们更精确地回答:城堡在哪里,护城河有多宽,以及——它是什么类型的护城河。

真正需要回答的问题从来不是"这家公司是消费股还是科技股",而是:它锁定了什么?它的护城河停留在哪一代?它有没有可能叠加更多代际? 以及,也许是最重要的:你真的看懂了吗?

源自--瑜见棋盘

| 上一篇 | 下一篇 |

|---|---|

| 马斯克再“画饼”:SpaceX 2030年营收将破万亿... | 没有上一篇 |