新闻中心

News

联系我们

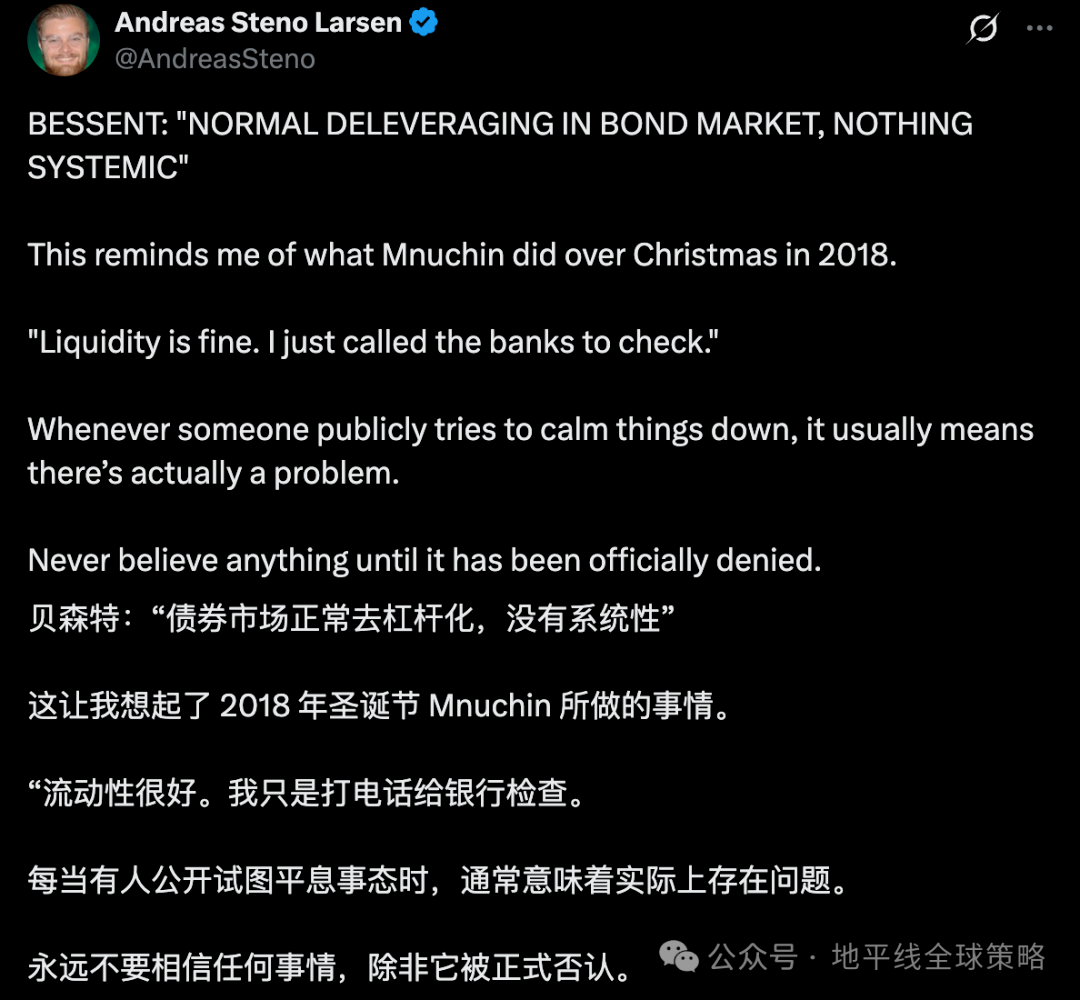

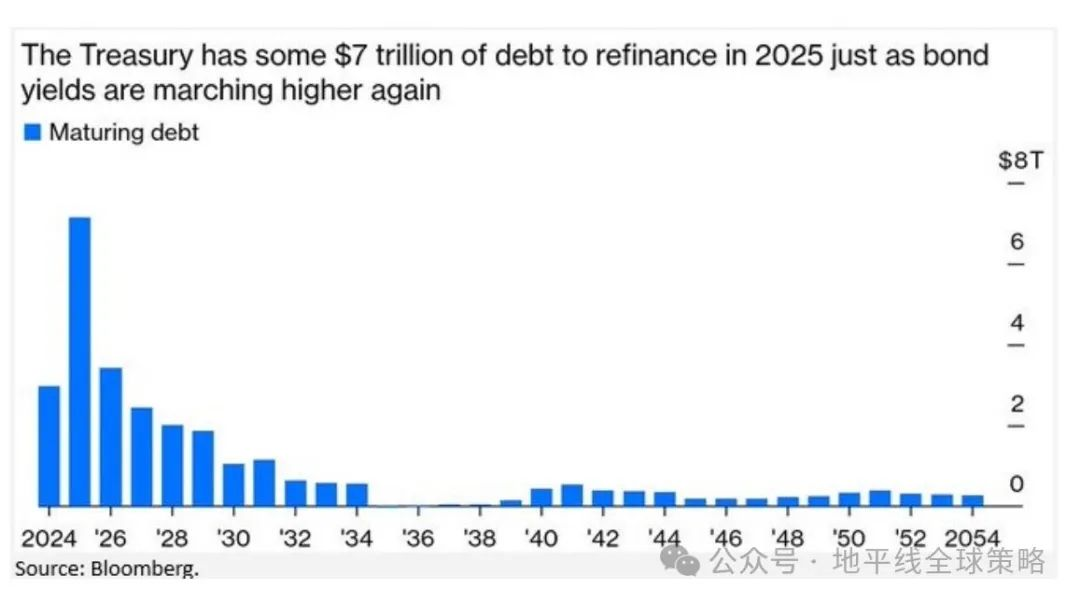

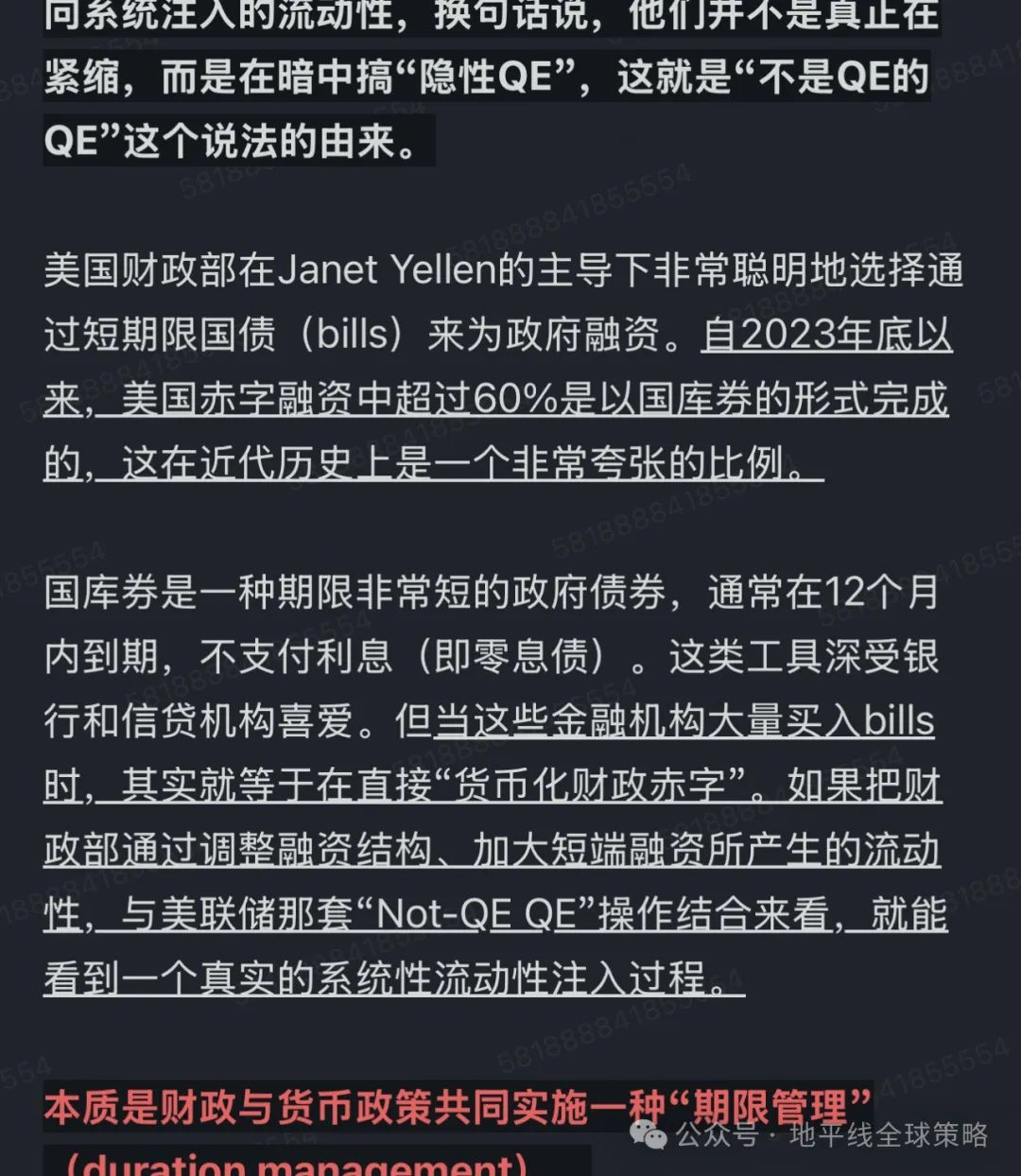

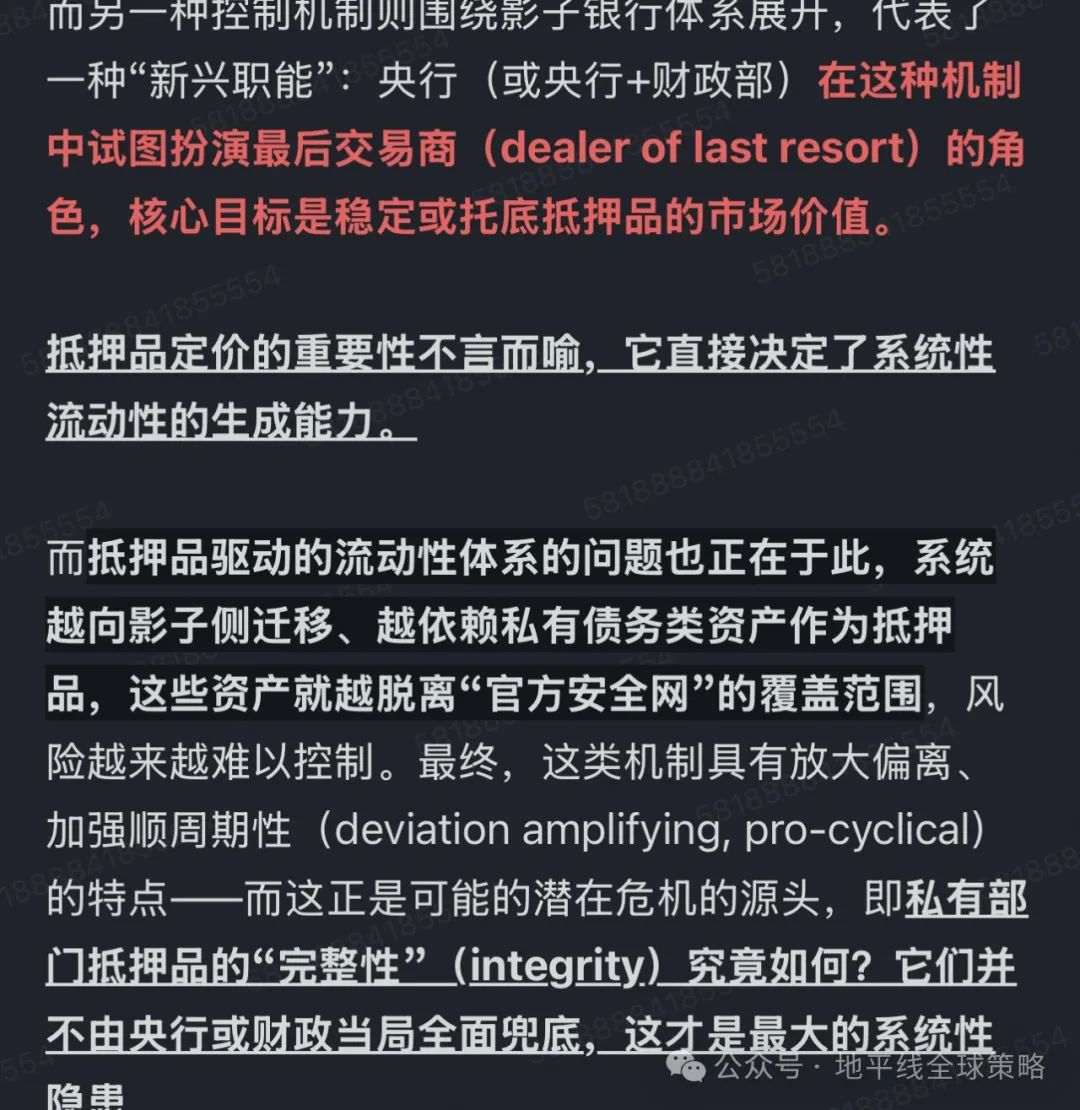

浅聊美元系统的流动性危机...

时间:25-04-22 来源:地平线全球策略组

摘自地平线全球策略组

| 上一篇 | 下一篇 |

|---|---|

| 资本市场才是中美贸易战的主战场 | 陈志武:许多人尚未意识到中美脱钩与他们的生... |

浅聊美元系统的流动性危机...

时间:25-04-22 来源:地平线全球策略组

| 上一篇 | 下一篇 |

|---|---|

| 资本市场才是中美贸易战的主战场 | 陈志武:许多人尚未意识到中美脱钩与他们的生... |