美国国债全景解析:36万亿美元债务 背后的全球金融格局

时间:25-04-18 来源:信息学人

美国国债全景解析:36万亿美元债务

背后的全球金融格局

美国国债全景解析:36万亿美元债务背后的全球金融格局

What Are Treasury Securities and How Do They Work?

一、美国国债的基本概念与分类

美国国债 U.S. Treasury Securities 作为全球金融体系的核心组成部分,本质上是一种政府信用债券,代表着美国联邦政府向投资者出具的债务凭证。这些债券的发行目的是为政府财政赤字融资,维持国家正常运转,并支付包括社会保障、国防开支、基础设施建设等在内的各项政府支出。在全球金融市场中,美国国债被公认为最安全的投资工具之一,这主要得益于美国政府的完全信用背书和美元作为全球储备货币的特殊地位。

美国国债按照期限和付息方式的不同,可以分为几个主要类别。短期国债 Treasury Bills 是最具流动性的品种,期限通常在4周到1年之间,采用贴现方式发行,不支付固定利息,而是以低于面值的价格出售,到期按面值赎回。中期国债 Treasury Notes 的期限介于2年到10年之间,每半年支付一次固定利息,是市场交易最活跃的品种。长期国债 Treasury Bonds 则具有10年到30年的超长期限,同样每半年付息一次,适合追求长期稳定收益的投资者。为应对通货膨胀风险,美国财政部还特别发行了通胀保值国债 TIPS,其本金价值会定期根据消费者价格指数 CPI 进行调整,确保投资者实际购买力不受侵蚀。此外,浮动利率票据 FRNs 的票面利率会随市场基准利率定期调整,主要面向机构投资者发行。

二、美国国债的发行与流通机制

美国国债的发行工作由财政部 Treasury Department 全权负责,通过精心设计的拍卖机制向市场投放。这个高度专业化的发行体系每周都会举行不同期限国债的拍卖活动,由经过严格筛选的一级交易商 Primary Dealers 参与竞标。这些一级交易商包括高盛 Goldman Sachs、摩根大通 JPMorgan Chase、美银美林 Bank of America Merrill Lynch 等22家全球顶尖金融机构,它们不仅参与竞购,还承担着做市商的职责,确保二级市场的流动性。

美联储 Federal Reserve 在国债市场中扮演着双重角色。作为美国的中央银行,它负责制定和执行货币政策;同时作为市场参与者,它通过公开市场操作买卖国债来调节货币供应量。当经济需要刺激时,美联储会启动量化宽松 Quantitative Easing 政策,大规模购买国债向市场注入流动性;相反,在经济过热时则可能实施量化紧缩 Quantitative Tightening,通过抛售国债回收流动性。这种双向调节机制使得美联储能够有效影响市场利率水平。

美国国债市场是全球深度最好、流动性最强的债券市场,日均交易量超过6000亿美元。这种极高的流动性源于多层次的投资者结构和完善的交易基础设施。个人投资者可以通过财政部直销平台 TreasuryDirect 直接购买国债,也可以通过银行、券商等金融机构间接持有。机构投资者则主要在场外市场 OTC 通过电子交易平台进行大宗交易。值得注意的是,美国国债市场实行T+1结算制度,交易次日完成资金和债券的交割,这大大提高了市场运行效率。

三、为什么世界各国要购买美国国债

世界各国积极购买美国国债的背后,有着深刻的经济逻辑和战略考量。首要原因是安全性考量,在全球经济不确定性增加的背景下,美国国债因其国家信用背书和美元的特殊地位,被视为最安全的避险资产 Safe Haven Asset。特别是在金融危机、地缘政治冲突等动荡时期,国际资本往往会大规模涌入美债市场寻求庇护,这种现象在2008年全球金融危机和2020年新冠疫情期间表现得尤为明显。

流动性优势 Liquidity Advantage 是吸引国际投资者的另一关键因素。美国国债市场具有无与伦比的深度和广度,能够容纳大额资金的快速进出而不引起价格剧烈波动。对于管理着数千亿美元外汇储备的各国央行而言,这种极高的流动性意味着他们可以在需要时迅速调整资产配置,或在紧急情况下快速变现应对资本外流压力。相比之下,其他国家的国债市场往往难以提供同等水平的流动性保障。

从收益性角度看,虽然美国国债的绝对收益率并非全球最高,但经过风险调整后的回报仍然极具竞争力。以10年期国债为例,其收益率通常被视为无风险利率基准,其他各类资产的定价都以此为参照。对于外汇储备庞大的国家来说,美债提供了一个风险可控、收益稳定的重要配置选择。此外,美元作为全球主要结算货币的地位,也使得各国央行需要持有相应规模的美元资产来维持汇率稳定和国际贸易顺畅进行。

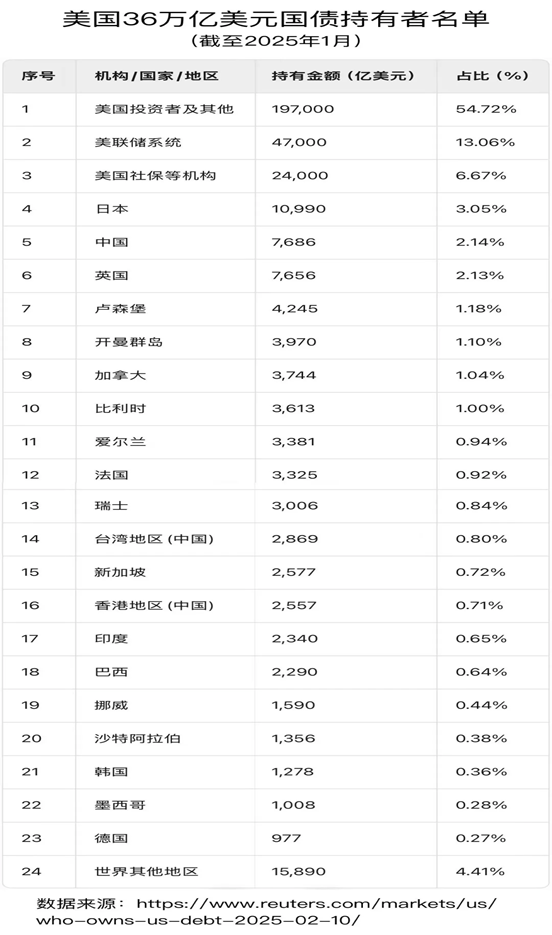

四、美国国债持有者都是谁

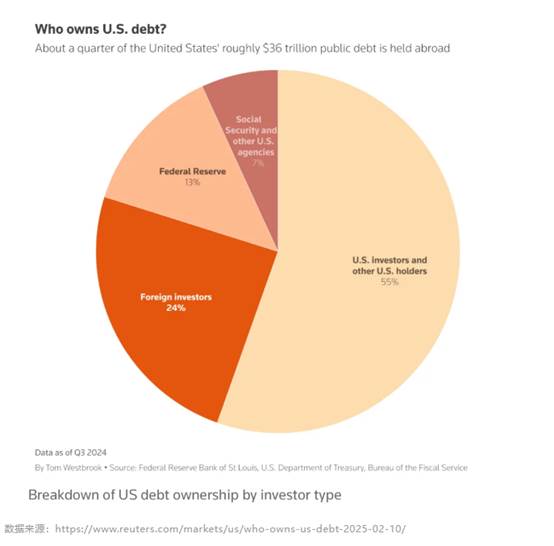

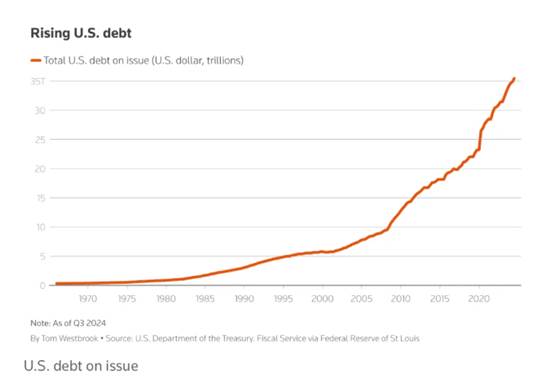

根据路透社最新公布的2025年1月数据,美国国债总规模已达到惊人的36万亿美元,其持有者结构呈现出明显的多元化特征。

国内投资者占据绝对主导地位,其中普通美国投资者及其他国内机构共持有19.7万亿美元,占总规模的54.72%,这包括个人投资者、商业银行、保险公司、共同基金以及各类养老基金等。这些本土投资者构成了美债市场最稳定的持有基础。

美联储系统作为特殊持有者,目前持有4.7万亿美元国债,占比13.06%。这部分持仓主要来源于其量化宽松政策时期的资产购买计划,是美联储调节市场流动性的重要工具。美国政府自身也是重要持有方,各类社保信托基金 Social Security Trust Funds 合计持有2.4万亿美元,占比6.67%,这些资金主要来源于美国民众缴纳的社会保障税。

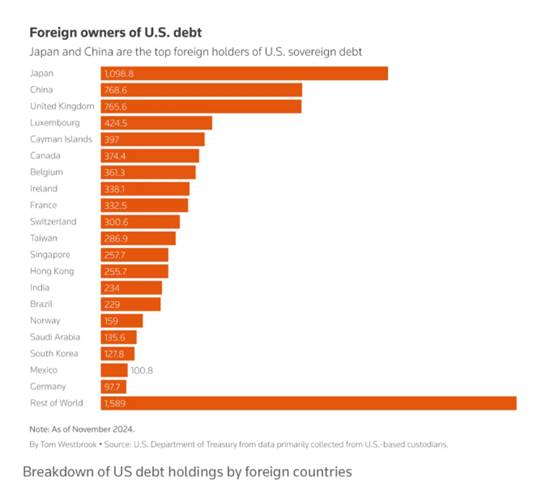

国际投资者方面,日本以1.099万亿美元的持有量继续保持最大外国债权国地位,占比3.05%。中国则以7686亿美元的规模位居第二,占比2.14%,不过近年来呈现持续减持趋势。英国以7656亿美元紧随其后,占比2.13%,反映出伦敦作为全球金融中心的重要地位。值得注意的是,卢森堡、开曼群岛等离岸金融中心分别持有4245亿美元和3970亿美元,这些资金很可能代表全球机构投资者通过这些平台进行的间接投资。

其他主要外国持有者包括加拿大3744亿美元、比利时3613亿美元、爱尔兰3381亿美元、法国3325亿美元等发达经济体。瑞士作为传统中立国持有3006亿美元。在亚洲地区,除日本和中国外,台湾地区2869亿美元、新加坡2577亿美元、香港地区2557亿美元也都保持着可观持仓。新兴市场中,印度2340亿美元、巴西2290亿美元的持有规模显示这些国家正在逐步增加美元资产配置。资源型经济体如挪威1590亿美元、沙特阿拉伯1356亿美元的持仓则体现了石油美元的回流机制。

五、美国国债对全球金融市场的影响

美国国债市场作为全球金融体系的核心枢纽,其波动会对世界各国产生深远影响。最直接的表现是通过收益率传导机制影响全球资金成本。10年期美债收益率被视为全球资产定价的锚,直接影响着从住房抵押贷款到企业债券等各类金融产品的利率水平。当美债收益率上升时,全球融资成本普遍提高;反之则会降低资金成本,刺激经济活动。

美国国债市场的波动还会引发大规模国际资本流动。当美联储进入加息周期导致美债收益率上升时,国际投资者往往会将资金从新兴市场撤回美国,追求更高且更安全的回报。这种资本外流经常导致新兴市场货币贬值、股市下跌和债券收益率攀升,有时甚至会引发局部金融危机。历史数据显示,2013年的"缩减恐慌" Taper Tantrum 和2018年的新兴市场危机都与美债收益率快速上升密切相关。

美联储的货币政策操作通过国债市场产生全球性影响。量化宽松时期,美联储大规模购买国债不仅压低了美国市场利率,还导致大量美元流向世界各地,推高全球资产价格。相反,当美联储实施量化紧缩时,全球流动性收紧,资产价格面临下行压力。这种货币政策外溢效应 Spillover Effect 使得各国央行不得不密切关注美联储的政策动向。

从更宏观的角度看,美国国债市场的深度和稳定性直接关系到美元的国际地位。强大的国债市场为各国央行管理外汇储备提供了理想工具,反过来又强化了美元作为全球储备货币的地位。然而,近年来美国债务规模的持续膨胀和财政可持续性担忧,也开始动摇部分国家对美元体系的信心,推动着国际货币体系向多元化方向发展,但前程瑶瑶,道路漫漫。

摘自-信息学人

| 上一篇 | 下一篇 |

|---|---|

| 世界新秩序 | 资本市场才是中美贸易战的主战场 |