“鸽声”下的两极

时间:19-09-23 来源:云锋金融

“鸽声”下的两极

云锋导读:过去的一周是属于央行们的舞台,多国召开议息会议并又释放了宽松信号。

主要经济体中,除了美联储和中国人民银行进行了降息,其他基本保持现行的宽松政策。

然而,满天的鸽声并不意味着同样的经济提振。事实表明,目前,霸主终究是霸主,剩下的世界只能承担那份复苏难见的失落。

1 美联储:不情不愿的降息

更加亮丽的经济

美国经济可谓是一枝独秀。

其他经济体的宽松政策和叫嚣的特朗普给了鲍威尔不小的压力,最终再次开启鹰派降息。这样充满控制力的宽松措施的背后,是仍旧强劲的经济数据的有力支撑。

首先是屹立不倒的劳动力市场。美国8月的首次失业人数和持续领取失业救济的人数均低于调查值并且维持下降趋势。

同时,受到强劲就业和联储降息的双重影响,美国的房地产市场也有所提振。我们在《美联储降息:钱去哪儿了?》中也肯定了降息对于房地产市场的刺激作用。受到公寓和单户住宅开工增长的推动,美国8月份新屋开工飙升到2007年中以来的新高,为136.4万套,同时预示未来新屋开工情况的建筑许可数量也增加到了一个12年来的新高。

房地产之外,制造业可谓是美国今年以来的一大心病。前段时间跌破荣枯线的PMI指数和疲软的商业投资与出口数据令人们对美国的制造业产生了担忧,这也成为美联储降息的一个重要的考虑因素。

然而,在首轮降息后,数据显示美国的制造业有企稳迹象。

美国8月工业产量增幅显著高于预期,达到了0.6%,制造业产量的增幅也超预期达到了0.5%,而设备使用率也一改今年以来的颓势,开始上涨。同时,纽约州制造业调查指数也缓慢攀升,但是企业景气调查则显示了市场上仍存在对贸易紧张的担忧。

一度萎靡的美国制造业,近期也喘了口气。在如今乌云密布的大环境下,美国经济仍显示了相当的韧性。

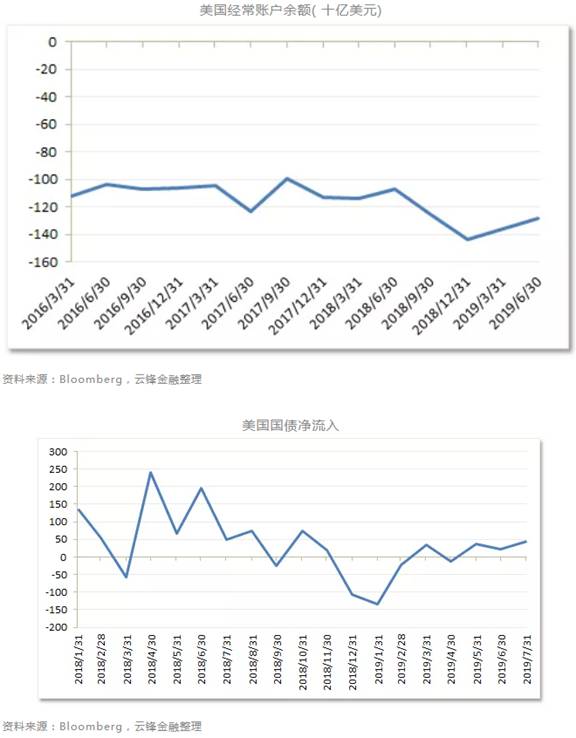

此外,贸易争端下和全球低利率环境下,美国对外账户分化。其中,经常账户逆差,二季度经常账户赤字1281亿美元。

资本账户则持续吸引全球资金流入。近三个月全球资金加速流入美国国债市场,今年以来累计流入1358亿美元。

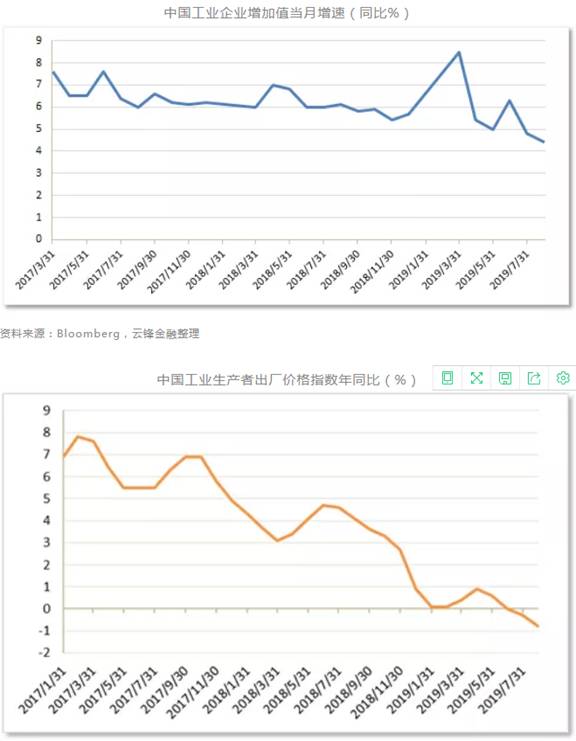

2 中国:8月经济数据全面落寞

LPR“降息”再启

在中国央行LPR改革后,上周五中国央行公布最新LPR利率, 1年期LPR为4.2%,5年期以上LPR为4.85%。相比前值,1年期LPR下降5基点,连续第二次下降;5年期以上LPR没有变化。

此前公布的中国经济和金融数据全面回落,连续4个月低于荣枯线的PMI、延续低迷的制造业投资、连续为负的PPI和严控的房地产政策令中国经济回暖承压。

同时,尽管目前CPI正在上涨并且处于高位,但是这基本上是疯狂的猪肉带来的畸形支撑,核心CPI正在回落,实际利率走高。7月社融、信贷、M2数据回落明显,宽信用效果难见。对于中国来说,此时的“降息”确实刻不容缓。

此次通过LPR报价的“降息”幅度较小,但是与世界其他陷入负利率泥潭的国家相比,MLF利率仍处在历史高位,LPR的进一步压缩空间仍在,因此中国货币宽松仍有空间。

3 欧日:最大胆的宽松

最小心的提振

欧央行在上上周已经发表了相当鸽派的言论,符合预期的降息,重启的资产购买(APP),支撑负利率的分层制度,尽管作为之前令人怀疑弹尽粮绝的欧央行(杰克森霍尔年会前瞻:央行的穷途末路),其该宽松的可是一个也不少。

然而,经济数据的提升却远不如其政策“猛药”来得那么猛。

作为欧元区最主要的经济体,德国的ZEW的当前形势评估和经济增长预期延续了之前陡峭的下跌坡度,欧元区也同样灾难。贸易冲突以来,欧元区的经济疲软几乎成了常态。

在这样的情况下,央行看重的通胀指标也很难看到什么起色。欧元区的CPI和核心CPI都远远低于欧央行的目标以下,尽管8月的通胀率同7月相比没有变化,但却是一个低位稳定。2019年以来,欧元区的通胀一直被困扰在0.8%-2%这样的区间里。若通胀预期难以上涨,那么欧央行的资产购买等宽松政策势必还要延长。

而大名鼎鼎的宽松鼻祖——日本央行虽然没有降息,但是维持了之前-1%的负利率,并确定10年期国债的收益率目标仍旧是0%。虽然日本央行行长指出日本国内需求强劲,经济前景较好,目前货币政策框架不需要改变,但是走至近两年最低点的日本8月CPI(0.3%)距离2%的通胀目标显然还有一大截,给日本央行下一次的货币政策调整带来了极大的压力。

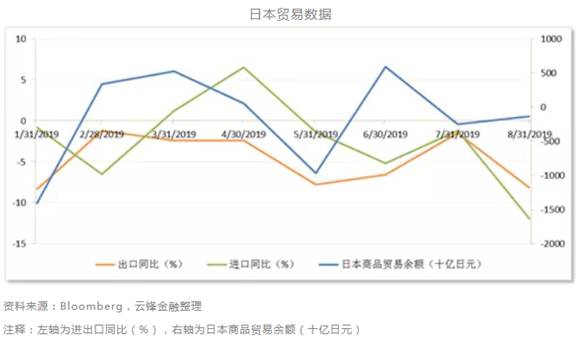

和欧元区一样,日本不仅仅受制于内部通胀低迷的问题,贸易紧张造成的外部阴霾也难以消散。8月日本进出口同比齐降,中美和日韩之间的贸易战的长期性更是让日本未来的贸易前景蒙忧。

4 上周资产价格表现

上周,尽管世界普遍降息,但是股票市场的表现并不满意这一点点的宽松力度。

由于美联储降息幅度较小,短期国债收益率仍旧居高不下,但整体收益率曲线较前一周下移。同时上周信用市场受降息影响普遍上涨。

上周一受到沙特石油生产和加工设施遇袭影响,油价飙升,但由于宏观不确定性、再加上沙特更新产能恢复时间(11月底恢复每日1200万桶的全部产能)以及库存的上升也抑制了多头情绪,原油应声下跌。但整周仍因沙特遇袭事件而急升。同时,地缘政治和贸易局势的担忧情绪持续发酵,上周黄金延续上涨至高位。

尽管联储降息25bps,但是由于全球经济疲软、负利率环境和地缘政治的紧张导致美元仍旧具备吸引力,上周美元涨幅0.3%。

5 结语

全球“鸽”声嘹亮,在《美联储降息:钱去哪儿了?》中我们考察了降息对于实体经济的提振作用。

欧日宽松,不管能有多大作用,依然是疲弱经济下的必选项。而在美国,降息开始“半缘经济半缘市场”。

问题在于,仅仅靠货币政策,就连市场也越来越难以取悦。本次降息后的股市表现已经说明。

当下的市场开始缺乏方向。史无前例的全球宽松,到底会催生又一轮的增长动力(例如财政刺激),还是会由某些脆弱之处戳破盛筵?

摘自—云锋金融

| 上一篇 | 下一篇 |

|---|---|

| 科创板首只腰斩股诞生,29个交易日市值缩水近... | 索罗斯20万张空单、巨亏24亿港元、港交所关门... |