趋势前瞻|5G通信的发展与机遇

时间:19-04-23 来源:随锐科技

趋势前瞻|5G通信的发展与机遇

5G独立组网通信协议在2018年发布,相关频谱分配、基站建设、手机研发等已积极推进,主要国家将在2019年陆续商用5G服务。GSMA预估,5G收入规模在2025年将达1.3万亿美元。经济角度上,5G将驱动数据产业向5AIOT演进,催生基础建设、终端设备、应用服务等数个万亿级别的行业需求。

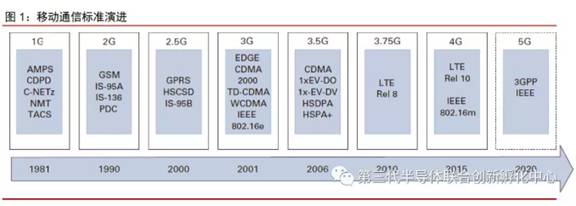

移动通信以10年为周期大演进,下一代5G技术是智能物联网的关键技术。4G在2010年逐步商用后,2015年4G手机全球销量份额突破60%,数据量5年 CAGR 超 30%,移动互联生态持续扩张。5G将在2019年商用,在速率、时延、可靠性、连接数等实现跳跃式进步,不仅提升现有用户体验,同时也助力移动互联向5AIoT智能物联网迁移,GSMA 预计2025年的5G收入规模将达1.3万亿 美元。

通信能力的提升,使加速边缘计算、自动驾驶、混合现实等新兴场景普及。在5G时期,中国的通信市场规模仍将领先全球,其次为北美、西欧、日、韩等地。我们判断,国内运营商将在 2019 年Q3开始小规模商用5G,接近欧美的商用进度。在功能上,5G的毫秒级时延与千兆级网络将能高效连结云端计算,节省终端的算力需求,支持自动驾驶、ARVR、4K/8K 高清视频等新兴场景。

1 移动互联向物联网迁移的关键技术

5G 为移动通信 10 年一次的大迭代

纵观移动通信问世至4G的发展历程,大致以十年为周期进行系统级迭代。第5代移动通信系统(5G)在频谱利用、传输能力、可靠性与时延等方面,呈现跳跃式的升级。近年随着通信协议标准完善,各地区频谱规划相继出台,全球主流运营商已经开始部署或规划5G网络。

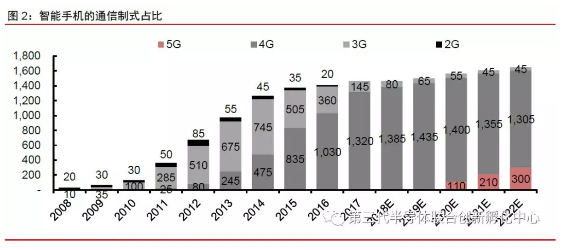

自4G通信商用的近十年来,网络数据流量以30%的CAGR增长,4G手机也在4 年内超越3G手机,成为移动终端主流。未来随着云计算与智能物联网等生态渗透,将对数据传输有更高的性能要求。未来的无线移动网络将通过5G达成高速率、可靠低时延、海 量接口等三大升级。

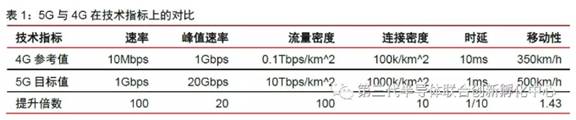

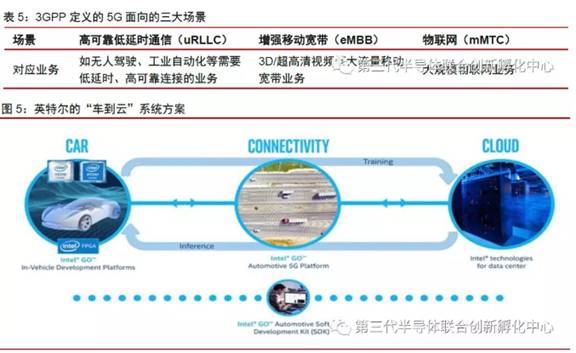

三大技术对应不同场景。增强移动宽带(eMBB)主要面向热点区域,通过室内小基站或5G 手机提供 Gb/s 级别的数据传输速率。大规模连接(mMTC)主要面向智慧城市、环境监测、智能农业、森林防火等,以传感和数据采集为目标的低功耗海量连接,要求网络满足 100 万/km^2 连接密度要求,并保证终端的超低功耗和低成本。低时延、高可靠性通信(uRLLC)主要面向车联网、工业控制等行业特殊应用,需要达成毫秒级时延和接近100%的可靠性。

大国加快推进频谱分配与商用节奏

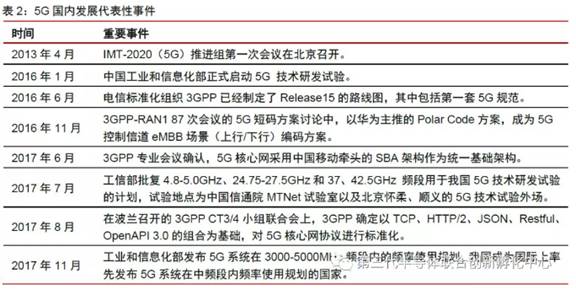

协议逐步完备,运营商与设备公司进入部署。国际电信联盟ITU于2012年设立了 “2020 及以之后的国际移动通信(IMT)项目”,在2015年将“IMT-2020”确定为5G的法定名称。全球移动通信标准化组织3GPP,也于2015年启动5G标准的制定工作,2016年开始了5G标准的预研;包含 5G的移动通信协议Release15在2018年发布。

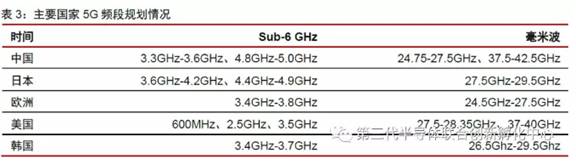

全球启动5G频谱销售,中国预计年底发布。中国、美国、欧洲、日本、韩国为首的国家地区,已发布了各自的5G频谱规划。2018年3月英国先行启动全球首波5G频谱拍卖,韩国、美国、欧洲国家也在下半年陆续启动拍卖。以部署进程来看,国外运营商在2017年开始部署试商用网络,并预计在2019年下半年开始陆续进入正式商用。以规模来看,市场最大的地区依序为:中国、北美、西欧、日韩、俄罗斯,澳大利亚。

国内运营商加快部署,赶上欧洲的商用节奏。工信部也确定了2020年5G商用的目标,由于国内频谱不收费,运营商能做更激进的布局。三大运营商建网节奏相近,普遍规划在2019下半年开启局部商用,并在2020年实现大规模商用。

国内的5G频谱分配已确定,商用以Sub 6GHz为主,毫米波尚未规划。中国移动为N41(2.6GHz)与 N79(4.8GHz), 各得到100MHz 频谱资源,优势是低频段部署更容易;联通与电信在 N78(3.5GHz)各获得 100MHz 频谱,优势是与海外主流频段相同,可以复用。毫米波频段国内尚未规划。

布网方式分为独立与非独立组网,后者能加快部署进程。3GPP在2018年发布的R15标准,5G分为非独立组网(NSA)和独立组网(SA)两种规范。非独立组网标准是由4G的基础上新增5G无线组网,可以复用4G的核心网与承载网,节约部署时间;而独立组网(SA)标准才能实现5G的全部特性。

独立组网部分,预计于2019年下半年发布的R16通信协议中体现,届时将满足完成ITU对于 5G的功能要求。运营商也会随着R16标准逐渐明确,加快5G网络部署。原本中移动跟中国电信采取独立组网(SA)路线,但是由于落地的时间要求由2019年10月向前推进,中国移动决定在今年先使用非独立组网,明年再独 立组网,进度逼近欧美国家。

立组网,进度逼近欧美国家。

在终端手机上,预计2019年上半年将有相应产品推出,但以测试样机与试商用为主,全年销量在百万量级;起量要等到 SoC 方案,大约要2020年中。原本SA路线下,中国移动预计集采20 万部5G手机,现在可能加大采购量。

中国电信原本也是规划独立组网的技术路线,虽然尚未表态采取非独立组网,但有可能会为了时效而调整战略,争取下半年推出服务。中国联通则是加快相关的部署进度,试商用的时点由三季度末提前到今年5月,上半年即有手机测试样机需求。

通信能力升级,带动数据消费新兴场景

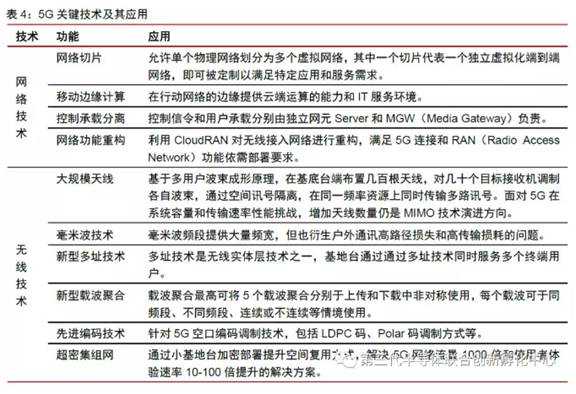

5G应用场景的多元化,源于在无线接入和网络架构两方面的技术创新,包括大规模天线阵列、超密集组网、新型多址技术、毫米波技术、新型多载波技术、先进编码技术等, 5G 网络架构技术包括网络切片、移动边缘计算、控制承载分离、网络功能重构等。

通信能力的提升,使加速边缘计算、自动驾驶、混合现实等新兴场景普及。在功能上, 5G 的毫秒级时延与千兆级网络,将能高效连结云端计算,节省终端的算力需求,支持自动驾驶、ARVR、4K/8K 高清视频等新兴场景。

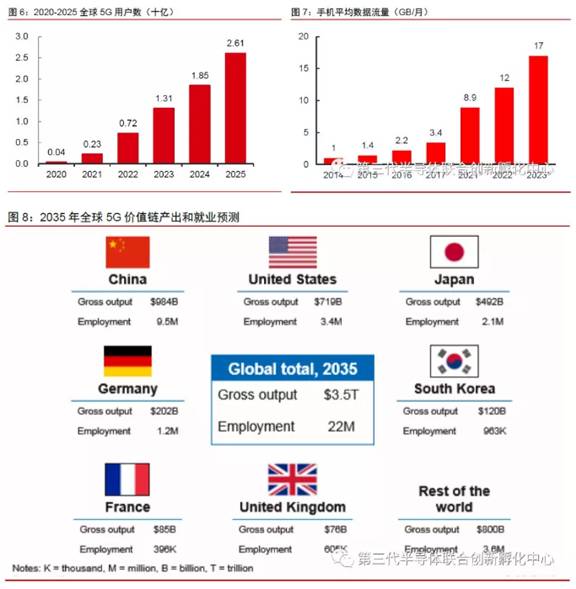

5G将拉动通信资本支出与数字服务。据GSMA预测,截至2025年,5G连接将占整体通讯行业的 12%,连接数达11亿,运营商收入 CAGR 将达2.5%,即2025年创收1.3 万亿美元。GSMA 预计截至 2035年,5G将创造3.5万亿美元的市场规模,并创造2200万个就业岗位,其中国内市场规模将达到9840亿美元,并创 造约950万个就业岗位。

造约950万个就业岗位。

根据中国通信研究所预测,在5G商用初期,运营商大规模开展网络建设,设备投资将成为行业增长的主要来源;预计2020年,网络设备和终端设备收入合计约4500亿元。在5G商用中期,来自用户的终端设备和电信服务支出持续增长,预计到2025年,上述两项支出分别为1.4 万亿和 0.7 万亿元。在5G成熟阶段,互联网企业的信息服务有望成为行业主力,预计2030年,相关收入达到2.6万亿元。

2 基建投入万亿级别,关注行业龙头

5G 架构及性能要求,基站投资大增

频率提高使得基站覆盖地区变小,带动各层级基站个数需求增加。根据工信部数据,2017 年中国4G宏基站数量为328万。我们预测,5G成熟阶段的宏基站会是4G的1.1-1.5倍之间。此外,小基站能够补充偏远地区的宽带网络,也会提高基站总数的需求。

运营商资本支出,驱动5G设备商营收主要素。根据中信证券研究部通信组的调研,5G基站设备初期的单基站成本超过50万,为4G成熟期方案的3倍以上;初期的部署虽然范围有限,需等待协议与方案成熟后才会大规模建设,但有望驱动运营商的资本支出恢复增长。

5G的网络架构有别于4G。以频谱来看,传输方式分为Sub 6G与毫米波。由于各国的频谱资源不同,5G的传输方式又可分为 Sub 6G 与毫米波,前者顾名思义是在 2.6GHz、 3.5GHz、 4.8GHz 等6Ghz 以下的频率传输,与4G网络较为相近;毫米波则是以28GHz、 37GHz、64GHz 等超高频段传输,具有高速与频谱资源丰富等优势,但也有传输距离短,信号易衰减等缺陷。

毫米波阵营是以美国为主,Verizon 与 AT&T 在 19H1 会有商用,其余为日本、韩国、 部分西欧以及俄罗斯。毫米波由于信号衰减问题,在手机端的应用可能空间有限;CPE的需求会比移动端大,有一部分的家庭或城市热点区域,会以CPE来补充 WiFi。Sub 6g 是多数国家的主流技术,国内目前也只有规划 Sub 6G 相关产品。

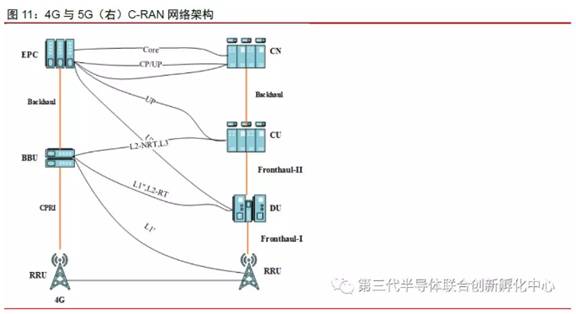

通信基站的架构由射频单元(RRU)、基带单元(BBU)、核心网(EPC)组成。射频单元(RRU)用来放大、滤噪、开关讯号,并通过天线来做发送与接收,而基带单元(BBU)将信号进行调制并传送给核心网(EPC)。

4G基站将射频处理单元(处理信号转换、调制解调、放大滤波),与天线系统(负责信号接收与发送);而5G将射频单元与天线进行整合来提高灵敏度、降低信噪干扰,称为有源天线射频单元(AAU);依照功率与覆盖半径分为宏观站、微基站、皮基站、飞基站。

此外,5G 网络架构将基带单元(BBU)分为集中式单元(CU)与分布式单元(DU);集中式单元(CU)主要包含非实时性的无线高层协议栈功能,同时支持部分核心网下层和边缘应用业务;而DU设备主要处理实时性需要,使得信息处理的速度。

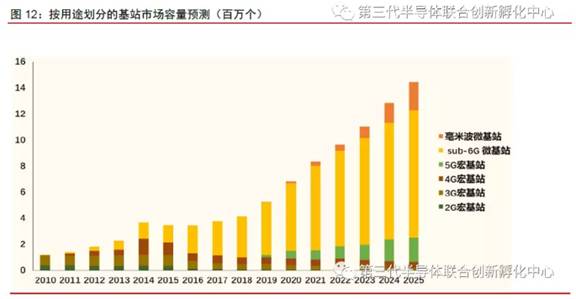

5G带动基站数量大幅增加。根据Yole的预测,5G的毫米波段和Sub-6G频段,将搭建大量的 5G宏基站、毫米波微基站、Sub-6G 微基站。总的基站数将由2017年的375万个,增加到2025年的 1442 万,CAGR18.3 3%。

3%。

把握关键节点,优选细分龙头。

由于5G采用了大规模阵列天线与毫米波等新增频段,并将逐步取代传统宽带,因此小基站、室分系统、射频天线等是增量较大的环节。5G产业链上的中资企业有望通过成为华为、中兴的供应商来提升行业份额,但在核心芯片环节国产替代的比例仍低,须加速追赶。

我们认为,基站建设与测试设备是5G落地最早实现业绩的环节,而从收入弹性来看,射频器件、天线、基带、小基站等行业,有望具有三年以上的需求增长。长期来看,终端设备与应用服务场景,如自动驾驶、AR/VR、4K/8K高清视频等场景将受到5G网络能力的驱动。

摘自—随锐科技

| 上一篇 | 下一篇 |

|---|---|

| 资本游戏:腾讯阿里投资全对比 | 国家的成长,也是一种精神现象 |