2019首个黑天鹅 被投行忽悠高位接盘的吉利要爆仓?

时间:19-01-14 来源:王雅媛港股圈

2019首个黑天鹅 被投行忽悠高位接盘的吉利要爆仓?

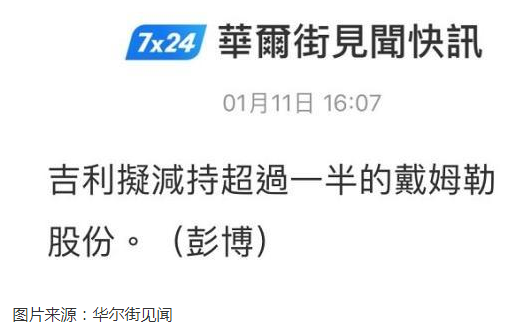

信息窗突然弹出一条简单粗暴的新闻:

这戴姆勒正是名满全球的汽车品牌 ——“大奔”的母公司。沉吟恍惚间,想起了去年此时曾令国人心潮激荡的一件“大事”:吉利收购奔驰。

2018年2月24日,吉利集团宣布已持有奔驰母公司戴姆勒集团(DMLRY.ADR)股份9.69%,成为第一大股东。收购涉及资金大概为90亿美金左右。在刚刚经历了2017年大牛市的背景下,这则消息更是令人对吉利(0175.HK)的未来产生无限遐想。

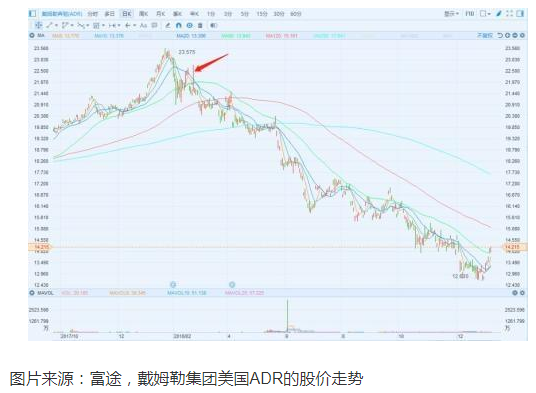

一年后的今天,看到了这则消息,我打开行情软件,看了下这家Daimler的股价。图中红色箭头正是这笔收购发生的时刻。

面对这幅K线图,我难以抑制唏嘘之情。以我多年做韭菜的经验,也难以做到这么完美的高位接盘!

收购于股价高位,如今股价下跌,不得不减持变现。情理之中。但是我们唯记得,当初吉利收购戴姆勒的时候,戴姆勒的管理层曾经说过吉利是“长期投资者”。

既然是长期投资者,为何持股不到1年就大规模减仓(减持超过一半)?那如果是短炒,又怎么会高买低卖这么蠢呢?看来要么是吉利的资金出了问题,要么就是当初那笔收购是加了杠杆的。

要解读当前吉利为何大规模抛售Daimler,以及吉利究竟是如何在这笔交易中加了杠杆,我们就要回到1年前那笔巨额天量收购的细节中去。

一、“蛇吞象”式收购的细节

在吉利完成这笔收购之后,国内媒体开始铺天盖地报道,“奔驰是中国的!”、“我们买下了奔驰!”……一时间,国民的爱国热情达到高潮。

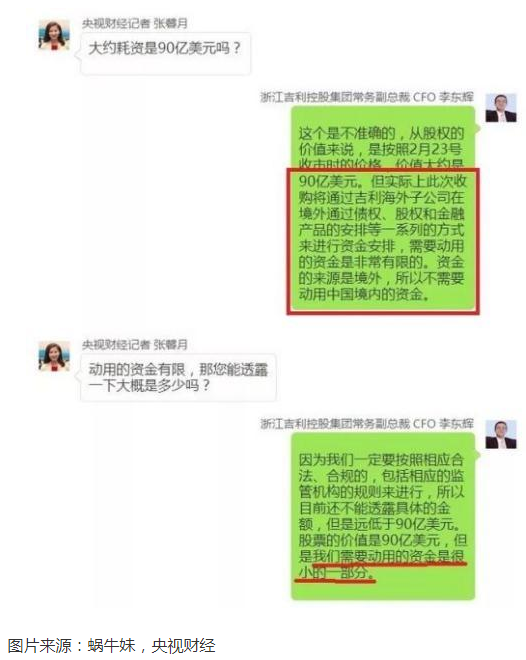

然而,对于这笔涉资巨大的收购,一些谨慎的媒体还是对资金来源产生了一定的兴趣。而与吉利管理层的沟通中,也有不少是涉及“资金来源”问题的对话。例如,

图中可见,吉利的首席财政官(CFO)李东辉一再强调此次收购动用的资金“是很小的一部分”,而且言语之中还似有得以之色。而吉利官方披露中,对收购资金的描述是,未使用国内资金。

当然,我们的监管和媒体最关心的,也正在于此,毕竟用国内资金进行海外收购,一度以来是“大忌”。就在此前后,中国企业国内加杠杆海外收购的“买买买”已经被叫停了很多例,包括万达、安邦等等不一而足。既然吉利这笔海外收购没有动用国内资金,那么国内媒体和监管就没有多追究。并且中国企业可以收购德国老牌汽车制造大厂,堪称在国际上扬眉吐气,从政府到民间也乐见于此。

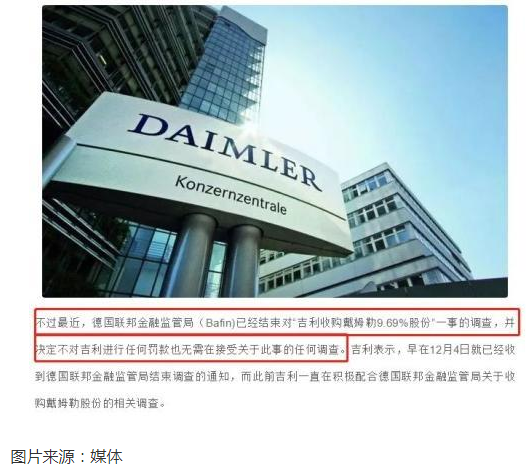

同样喜上加喜的是,德国媒体也披露,这笔交易并不涉及监管红线,德国联邦金融监管局(BAFIN)也以完成调查,并决定无需对吉利进行任何罚款事宜。

看来吉利的收购资金全部来自境外。那么是谁为它提供了杠杆?是不是这几家国际投行巨头呢?

二、吉利(Geely)的高杠杆来自哪里?

带着试一试的态度,我在Google上面搜了“Geely Daimler leverage”等字样。然而搜出来的结果可令人吃惊非小!

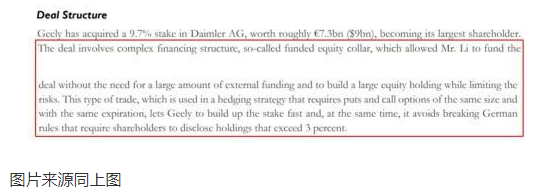

先看Bloomberg的报道。据Bloomberg载,此收购涉及美银(Bank of America)和摩根士丹利(Morgan Stanley),而所采用的方式,是一种叫做“collar”的金融工具,并涉及一系列复杂的股权衍生品交易。

而继续探究,我在一个名叫Bocconi Student Investment Club的机构的网站上找到一篇对这笔收购交易的分析。

而这篇文章中,披露了这笔交易的一些细节。

原来,吉利所采用的是一种叫做funded equity collar的金融衍生工具,

“这样可以不需要一大笔外部资金便可建立较大的股票持仓,同时这样的工具所采用的是期权,使得吉利可以建立股票持仓,同时避免德国监管要求的‘持股超过3%便要举牌’的规则。”

如此精妙的安排,

第一,不需要外部机构提供融资;

第二,可以只花一小部分钱就能撬动一大笔股份;

第三,同时还能规避德国监管要求。

真是一举三得!可叹也只有聚集了全球最聪明大脑的投行,才能设计出这样完美的方案!

但鱼与熊掌不可兼得。就是这看似完美无缺天衣无缝的方案,却隐藏着巨大的风险。其风险点就在于期权的使用。

期权是公认的高杠杆和极高风险的投资工具。在吉利收购Daimler的方案中,同时涉及看涨期权(call)和看跌期权(put)两种产品,且一个做多、一个做空,这样这套方案自身便带有了极高的杠杆率。言下之意只要Daimler的股价下跌超过一定范围,吉利所面对的就是极其危险的处境 ——爆仓!

从现在Geely开始大规模减持Daimler来看,很可能是已经接到了“补保”(即margin call)的要求,或者是实质上已爆仓,惜哉。

而此次Geely的交易所涉及的Collar(领式交易),很多人会觉得陌生。其实它离我们并不遥远。刚刚过去的12月底,我们的石油三巨头之一“中石化”炒原油巨亏,就是拜这个“领式交易”所赐。看来Geely并不是第一个,当然,也不会是最后一个。

三、连夜雨中逢屋漏

2018年2月,吉利斥巨资收购奔驰母公司Daimler,到今天,后者的股价已经跌去接近一半,而这一年的下跌历程,吉利不可谓不煎熬。投资上的失利已成定局,然而令局面更加雪上加霜的,是这一年来汽车行业的整体不景气。

刚刚过去的一周(1月7日),吉利公布12月销量,同比下滑44%,随后转天股价暴跌11%。销量下滑、股价下跌、以及投资Daimler失利,让吉利失去了信心,制定的2019年度目标只有151万辆,比201 8年的计划不增反降。

8年的计划不增反降。

销售不济的背后,一方面是中美贸易局势的不确定性,而另一方面则是中国经济自身下行。2018年,是自1990年以来的中国汽车销量首次下滑,标志着中国经济一个重要拐点的来临。

吉利并非唯一一家受到影响的车企。中国今年新车销量整体下滑,原因是多方面的:

① 政府在2015年推出的购置税减免政策取消;

② 中国二手车市场正在日益壮大,有蚕食新车市场份额的趋势;

③ 各地政府限制网约车、居民住房债务过高、税费保险等购后保养费过高等等,也是使居民面临买车普遍观望的因素。

中国如此,其它国家的情况也好不到哪去。事实上,吉利所经历了,正是当下全球汽车市场寒冬的一个局部而已。

根据三季度统计数据,2018年9月,全球主要国家的汽车销量都经历了下滑,而前三季度总计销量也有多个国家出现下滑(中国仅增长1.5%)。

汽车行业信息咨询机构JATO近期在对57个国家的汽车市场进行调研后表示,全球经济正在受到最大经济体之间贸易摩擦不确定性的威胁,这将影响下半年全球汽车市场的走势。

世界著名商业分析机构IHSMarkit预计,2023年以后,全球每年新车需求将减少200万辆左右,将世界汽车销量拉低约2%。2025年,全球新车销量预计为1.1亿辆左右,比2017年增加约1,600万辆。2018~2025年的年均增长率仅为2.0%,相比2011~2017年的3.7%几乎减半。

在世界汽车消费市场可能处于长期低迷的前提下,中国汽车市场的寒冬会持续很久。

四、结语

关于吉利减持戴姆勒的消息,最早见于Bloomberg援引“知情人士”的报道。但吉利的官网上迅速发布了辟谣消息。

但是,正所谓无风不起浪。今天,中国2019年GDP预期下调,中国经济进一步放缓,而吉利汽车最近坏消息不断,12月销量扑街,才使得今天减持戴姆勒的消息虽然看似空穴来风,但实则绝非无因。无论如何,Daimler的股价已腰斩,而吉利所收购的股份价值已损失了一半。

2016到2017年港股吉利汽车(0175.HK)翻了十倍,从3块涨到30。站在2018的年初,我想无论是股民还是公司的管理层,谁会预料到,一年后的今天处境如此不堪。

有的时候,对市场的判断,光看理性的数据和基于历史的分析,实在是太容易骗自己了。

2018年,我们看着之前的神话一个个破灭,2019年,还会有神话继续破灭。从白马龙头到价值投资,从腾讯到亚马逊,从安邦到九鼎,现在又轮到吉利……之前加杠杆扩张股价飞上天际一时风头无两,到如今销量下滑盈利落空被市场落井下石:眼见他起高楼,眼见他楼塌了。倏忽间,不过一年耳。

步子太大,扯着意吉吉了。

还记得2016年,已身染沉疴的“周期天王”尼古金·涛德拉季耶夫·周说过,2018/19是康波万劫之年。今天看来,基本上是全局应验。我们老百姓,不懂康波,但知道世道人心的钟摆,永远是来来回回的:曾经多风光,今天就有多落寞。

摘自—王雅媛港股圈

| 上一篇 | 下一篇 |

|---|---|

| 天图投资CEO冯卫东:我踩过价值上亿的4个大坑... | 完全没必要担心中国的前途: |