12倍PE的苹果:是投资者的保守,还是人类的无知?

时间:17-09-14 来源:港股那点事

12倍PE的苹果:是投资者的保守,还是人类的无知?

一、iPhone 8来临,你的肾还好吗?

苹果正式确认在北京时间13日凌晨1点举行iPhone 8发布会,而地点则是在苹果的新总部——Steve Jobs剧场。

iPhone8实际上就是iPhone10周年的特别纪念版。

2007年6月29日,苹果第一款iPhone正式发售,从此人类智能手机打开了新的篇章。

乔布斯在当年的iPhone发布会上说:“苹果重新定义了手机,iPhone领先了其他手机五年的时间,我们可以甩掉鼠标,只用手指来使用多触点控制屏幕——这个最具革命性的用户界面”。

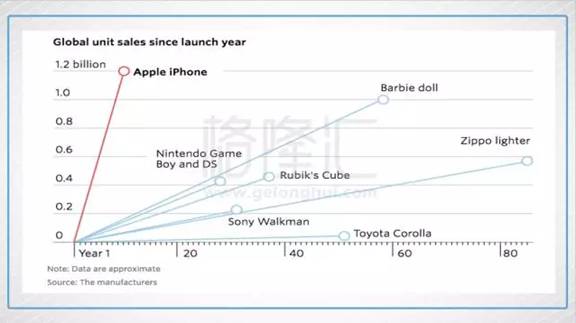

自从乔布斯2007年推出iPhone之后,iPhone在过去10年的累计销售量达到了12亿,这种智能手机成为了人类亲密的电子伙伴,iPhone也成为了人类史上最成功的电子产品。

平心而论,很多人花在手机上的时间已经远远超过了陪家人的时间。对广大单身男同胞而言,手机的重要性可能已经远远超过了自己的左手!

正如乔布斯所言,苹果重新定义了手机。

但是或许连乔布斯自己都没有想到的是,苹果也许不仅仅重新定义了手机(诞生了智能手机时代),同时还重新定义了人类。

蒸汽机的出现,第一次的解放了人类的生产力,从此规模化量产成为了可能。

电视的出现,第一次让人类实现了大范围信息传播,从此人类诞生了品牌。

互联网的出现,第一次突破了人类的信息不对称性,从此信息面前人人平等。

而移动互联网和智能手机的出现,人类第一次突破了上帝,让智能手机延伸了眼、耳、口等功能,成为了人类新的器官。

成为新器官的标志性特征是:人类无时无刻不带着它,没了它会异常痛苦。

而这个新器官形成的标志性事件就是:iPhone的诞生。

微信和Facebook不仅仅是一款成功的社交化产品,它们本质上是一个连接器—连接了人和人、设备和设备、服务和服务、人和设备、人和服务。这一切的连接,本质就是人与人的连接,因为设备无非是人类延伸的器官、服务无非是人类延伸的意识。如果说延伸增加了人类活动的长度,那么连接无疑加强了人类活动的广度与深度。

而这种连接器的入口就是人类的新器官—智能手机。

苹果,也正是凭着这个贩卖“新器官”这项业务,顺利登顶了全球市值最高公司,目前市值达到8153亿美金,距离一万亿只有一步之遥。

然而一个这样的公司,PE竟然只有12倍,EV/EBIT不到11倍,P/FCF 10倍左右。放眼望去,这或许是全球最便宜的科技龙头股了!

那么市场到底有什么担心,为什么给苹果这么低的估值?

✦ 二、苹果“不可思议”的估值

截止到9月12日,苹果的市值是8154亿美金,如果单纯来看静态PE的话,苹果目前的PE大概是18.4倍,乍一看感觉好像不便宜。

但是事实完全不是这样的。

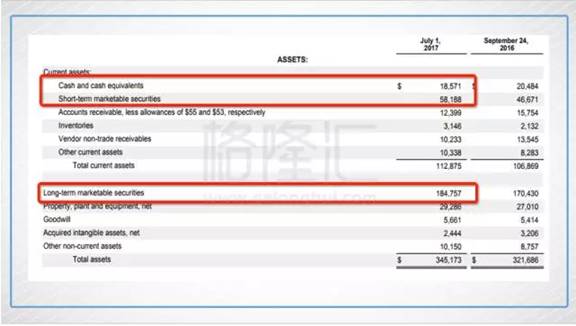

从苹果第三季度财报来看,苹果目前手里有2600亿美金的现金。

这2600亿美金由三部分组成:

1、186亿美金的现金和现金等价物

2、582亿美金的短期可供出售证券

3、1850亿美金的长期可出售证券

三项加载一起,大致就是2618亿美金的现金。

接下来就有一个很核心的问题了,这2618亿美金里,有多少是苹果日常运营需要用到的,又有多少是跟日常经营完全无关的(Excess Cash)?

答案是,这2618亿美金的现金,全部与苹果日常经营无关,是苹果可以自由支配的现金(Excess Cash)。

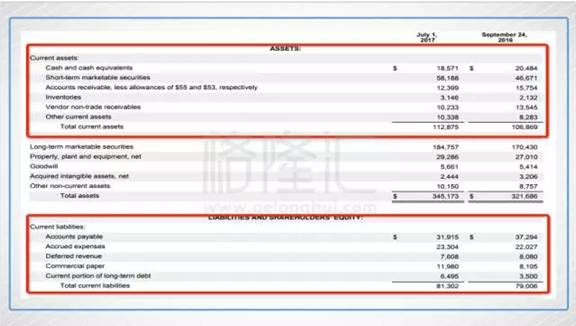

原因很简单,因为苹果运营资本(Working Capital)是负的,而且在过去10年里一直都是负的。

在教科书里,运营资本是负的代表着流动资产减去流动负债是负的,这种理解其实是错误的。

运营资本的本质是,把一个企业或者店铺短期内运营起来必须要承担的资金成本。

而运营资本是负的实际上代表企业可以很快从顾客手里把钱回收回来(应收账款周转天数),然后他们欠供应商的钱可以拖延很久(应付账款周转天数)。

就以麦当劳为例,顾客以现金或者信用卡买单,应收账款周转天数最多就是信用卡的周转天数,一般10-20天内周转完毕,然后麦当劳平均每60天给供应商结一次款。

这种钱回收的快,给供应商结算的慢,就是所谓的运营资本是负的。

这本质上是在拿供应商手里的钱来进行日常的运营,这样的企业有很多,包括亚马逊、京东、以及苹果。

而苹果,可以说是运营资本是负的极致代表了。

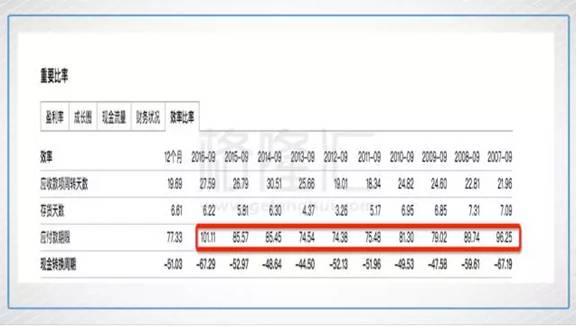

苹果去过去10年里,存货周转天数平均是6天左右,应收账款周转天数大概是25天左右。

换句话说,苹果31天内就完成了一轮完整的销售行为,但是苹果偏偏要100天左右才给供应商结算款项(应付账款周转天数100天)。

这是典型的负运营资本的企业。

另外,苹果过去一年产生的经营性现金流大概是658亿美金。负的运营资本加充足的经营性现金流意味着苹果手里2618亿美金的现金,全部是与经营活动无关,都是多余出来的现金。

因此,如果你以8154亿美金,立刻买下来苹果,成为它的单一大股东,第二天早上,你就可以提取走这2618亿美金的现金,这并不会影响苹果日常运营。

所以,如果你用8154亿的市值减去2618亿的现金,这才是市场给苹果经营性业务的估值—5536亿美金。

而2016年,苹果的净利润是457亿美金,5536亿美金的市值,对应的PE其实只有12倍。

如果你问我,港股,A股,美股里,哪个科技股估值最便宜,我会毫不犹豫的说苹果。

要知道,苹果的股价已经较去年的最低点上涨超过75%,也就是说,半年前,苹果的估值只有6.8倍。

✦ 三、为什么苹果的估值这么低?

苹果的估值这么低的原因主要有两个:

1、中国本土品牌崛起导致竞争加剧,市场担心中国地区销售量

2、苹果被iPhone绑架,单产品存在大量风险

a.中国本土品牌崛起导致竞争加剧

实际上去年10月份,苹果之所以大跌,主要是因为华尔街担心苹果在中国正遭受激烈的竞争,毕竟从苹果的财报上来看,苹果在大中华地区的销售额确实在下降。

时至今日,这些担心并没有消除。

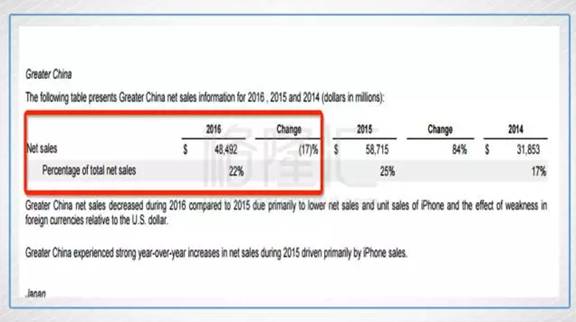

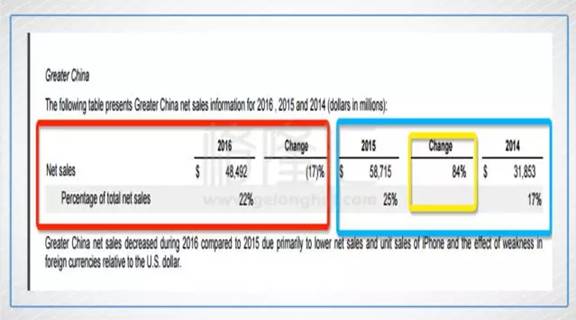

从苹果2016年年报上来看,大中华地区的销售额占到了苹果总收入的22%,销售额比2015年同比下降了17%。

这里唯一要提醒大家的是,实际上拿2016和2015年的苹果销售量对比是不公正的。因为2014年苹果手机换成了大屏之后,强烈的刺激了产品的需求,从而导致2015年的销售量飞上了天。你可以看到2014年苹果的EPS是6.5美金,2015年变成了9.28美金,同比增加了40%。对一个市值几千亿美金的公司,利润增加40%简直可怕的离谱。

因此,实际上2015年的利润是一个异常值。

但是看到大中华地区销售额下降17%,很多分析师还是吓傻了,卡尔伊坎(著名的激进投资者)和David Tepper(美股里著名的价投大佬)也是因为这条线索把苹果给清仓了。

还好我是个中国人,在研究中国相关的事情时应该比他们要有多一些发言权。

很多美国分析师只看到了相比2015年,2016年的销售额下降了17%,忽视了相比2014年,2015年的销售额上涨了84%。

84%是个什么概念?

2014年苹果在中国地区的销售额是300亿美金。

2015年这个数字就变成了580亿美金。

1年时间,增长280亿!

那么到底2014-2015年发生了什么?

其实就是因为苹果出了大屏手机(iPhone 6和iPhone 6 Plus)。

中国人对大屏是发自肺腑的热爱,如果你还有印象,那个时候真的是排队买iPhone6。

因此,我个人认为2015年的数字是个极端情况。苹果因为有大屏手机,一下刺激了整个国内高端人士的消费欲望,完成了一个非常极端的销售数字。

这是这17%下跌的主要因素之一。

另一个导致销售额下降的因素是:中国手机市场竞争加剧,以及国内用户对苹果手机的粘性没有那么强。

华为,OPPO和VIVO的横空出世确实给苹果带来的竞争压力。华为手机做的确实不错。

那么怎么处理中国这个不确定性呢?

中国地区占到苹果总销售额的22%,如果苹果在整个大中华地区的销售额变成了0。

那么假设苹果的净利润会下降30%,变成330亿美金,每股盈利会变成5.98美金。

目前剔除掉运营不需要的2618亿美金的现金之后,苹果的市值是5536亿美金。在完全剔除掉中国区业务之后,苹果的PE也只有16.7倍,在今天这样的环境下,这个估值虽然说不上便宜,但是也不是特别贵。

b.苹果被iPhone绑架,单产品存在大量风险

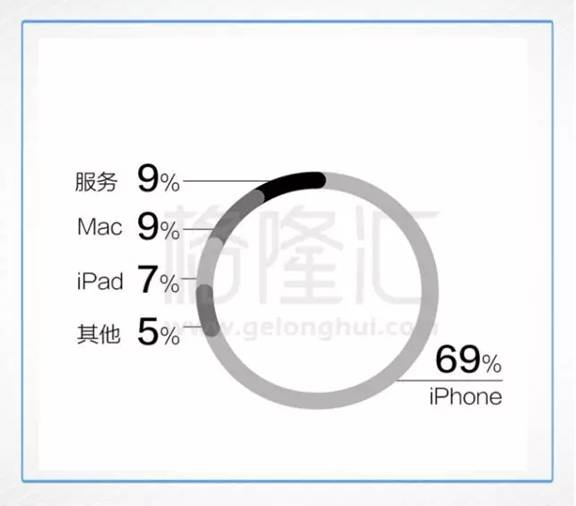

除了中国地区的业务之外,iPhone占到苹果总销售的70%,本能的会觉得这个公司产品太单一,会存在隐患。

这也是市场一直不愿意给苹果高估值的原因之一。

对于大多数人而言,都希望自己拥有丰富的产品线,这样才能“东方不亮西方亮”。这也就是大多数喜欢的分散化投资。

但是很不幸的是,真正赚大钱的人,都是在一个投资上下重注的人。

为什么下重注有时候反而是谨慎的代表?

如果你有1000万,当你决定把1000万全部买一个股票时,要么你是个彻头彻尾的赌徒,要么你对这么公司极其了解,极其慎重,最终下了这个决定。当你所有的资产都集中在一个股票上时,你其实也就把所有的精力都用来研究它了。

这就是把鸡蛋放一个篮子里,然后好好呵护它。

对苹果而言,很多人忽略了单一产品的绝对好处。

单产品的好处1:可以集中人力物力将产品做得更好

比较一下 iPhone 系列和诺基亚系列 (上百个品种) 。苹果产品的单位开发成本是非常低的,但单个产品的开发费却是最高的。下一段会详细介绍苹果iPhone 8的创新之处。

单产品的好处2:因为单一产品,苹果才能把成本控制应该做到了极限

苹果成本控制的极限其实体现在三个地方:

1、单一产品导致材料成本低质量好,规模优势明显

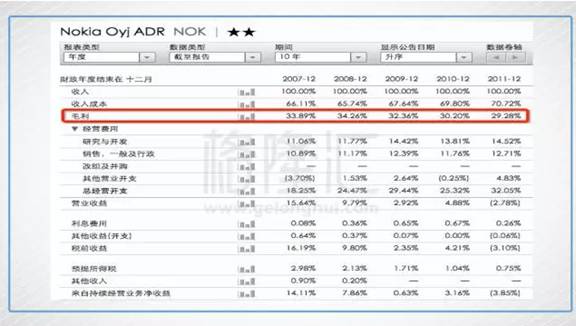

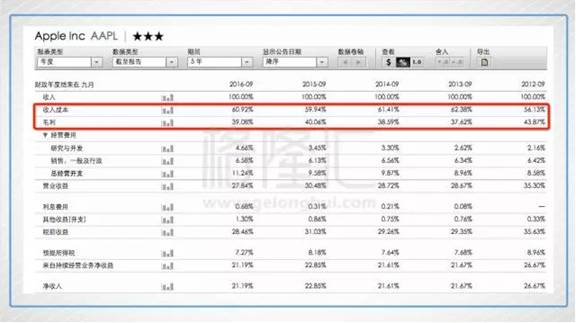

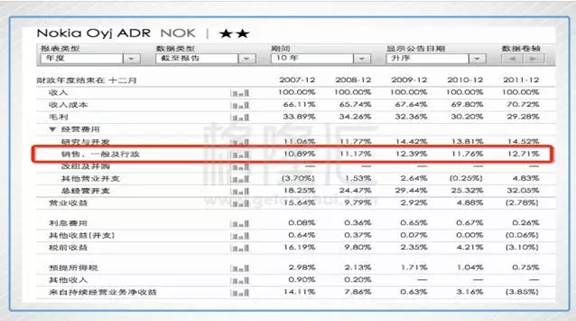

苹果的毛利是手机行业里最高的,顶峰时期的诺基亚也最多只把毛利做到了35%。

苹果做到了惊人的40%。

如果只看财报,你打死都不会相信这是一个卖手机的。

千万不要小看这5%,苹果1年销售额是2100亿美金,5%就意味着105亿美金。

为什么毛利如此的高呢?

因为单一品种后,iPhone销售量好所以导致规模优势非常明显:材料成本大幅度下降,同时质量好。

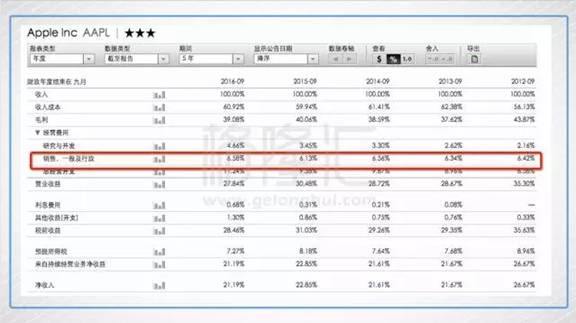

2、因为单一产品所以销售一般以及行政费用极其低

在上图中,你可以清晰的看到苹果的销售,一般和行政费用(SG&A)在销售额中的占比是6.5%-7%之间。

而在巅峰时期的诺基亚销售一般以及行政费用占到了总收入的11%左右。比现在的苹果整整高了5%。

苹果2016年的销售额是2156亿美金。下降的5%意味着税前利润提高了整整107.8亿美金。

为什么苹果的销售一般以及行政费用这么低呢?

苹果的年报中当然不会直接用文字来告诉你为什么,但是从年报里的数据我们也可以看到一些蛛丝马迹。

我个人认为,苹果之所以能持续降低销售,一般和行政费用(SG&A)在销售中的占比,主要是因为苹果是单一产品。

单一产品巨大的好处之一就是渠道费用低,同时便于库存管理。

这也就是为什么苹果的存货周转天数只有6天,现金周转天数是负的60天。

✦ 四、苹果创新已死?

从目前比较确认的信息来看,十周年版的iPhone8亮点有三个:

1、无线充电

2、OLED屏

3、3D人脸识别

目前可以确定的是新iPhone采用OLED全面屏,采用双面玻璃加金属中款的机身,同时取消Home键。另外,苹果将会在iPhone8里使用3D人脸识别以及无线充电技术。

客观来讲,OLED屏以及无线充电都不是什么新鲜东西,这些技术在安卓里早就应用了。当然苹果的目的也不是为了创新而创新,苹果核心的价值观是创造用户喜欢的产品。其实在OLED瓶和无线充电技术还不太成熟时,为了创新而创新很可能会酿成大祸,最直观的例子就是三星的电池爆炸门。

另外,从研发支出来看,苹果也不存在所谓的创新力不足。

苹果2016年的总研发费用是100亿美金,当年的销售额是2150亿美金,净利润是456亿美金。

谷歌2016年的总研发费用是130亿美金,当年的销售额是900亿美金,净利润195亿美金。

Facebook2016年的总研发费用是60亿美金,当年的销售额是276亿美金,净利润100亿美金。

从总的研发费用支出来看,苹果绝对是美国研发费用投入最多的企业之一,绝对不是所谓的创新投入不足。

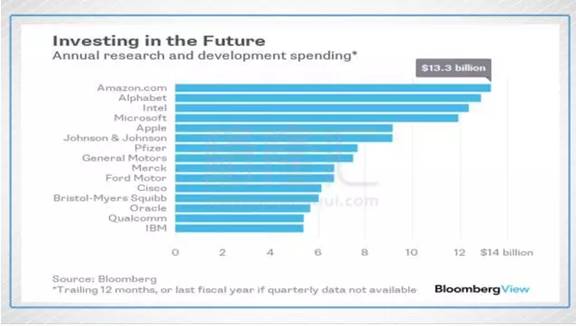

如果你想对研发费用研究的更仔细一些,你可以把研发费用分为维护现有产品的研发费用,以及投资未来的研发费用。

上图是彭博总结的用于投资未来研发费用最多的15家企业。

排名第一的是亚马逊,过去12个月总共投了133亿美金。

其中苹果排第五,过去12个月的总投入是90亿美金。

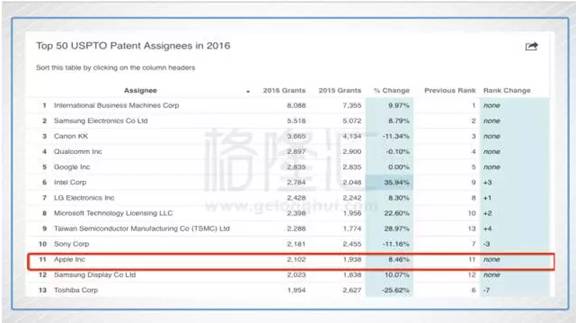

另外,苹果2016年申请的专利数在美国排第11名。

但是与前十名完全不同的是,苹果的专利基本上都是围绕着iPhone,Mac等几个产品展开的,而IBM,三星的专利基本上都是涉及很多不同的行业,涉及上百个产品。

下面介绍一个2017年2月10日苹果申请的手机专利:可拉伸显示屏专利。

这个专利文件上描述为“内置软质输入-输出组件的电子设备”,这项专利描述的技术是可以未来应用于现在LCD或OLED面板上,它会成为可弯曲屏幕设计产品中的潜在解决方案。

我从来没觉得苹果创新已死,只是有很多技术现在还不成熟,在不成熟时候使用这些技术弊绝对大于利。

✦ 五、结语

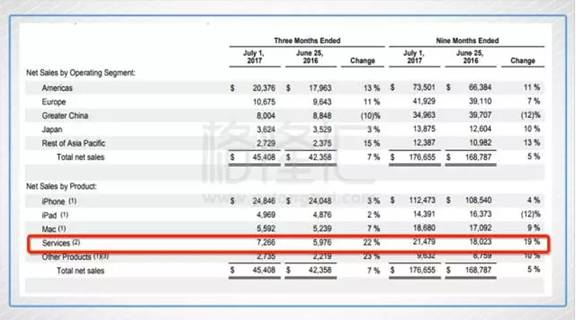

在苹果近几年的财报上,实际上有一个明星业务—Service(服务业务)。

目前苹果的服务业务已经(主要是App Store的利润分成以及云服务)占到总营收的21%,2017年前九月这块业务的收入达到了215亿美金,同比增速20%。

按照目前的增速来看,未来5年这块业务将会占到苹果收入的40%以上。这块收入是典型的粘性很强,可预测性很强的“包租公”业务。

查理芒格曾讲过,有些时候最大化,或者最小化某个因素(常以好事多为例),能够使那个单个因素变得具有与自身不相称的重要性。

对苹果而言,这个最大化的因素就是单一产品。

站在人类的生存本能来看,单一产品的结构会造成投资者先天性的恐慌和害怕,但是对于一个志在带着人类向前跑,为人类提供最好产品的企业而言,这种想法就大错特错了。

无论如何,12倍PE的苹果在今天这种环境下,是绝对不贵的。

摘自—港股那点事

| 上一篇 | 下一篇 |

|---|---|

| 致马云:有一种错误叫太成功 | 跨界集成创新:雷军、小米与新型制造 |