1000家企业,跟踪15年,中国最牛企业群还有多大空间?

时间:17-09-12 来源:正和岛

1000家企业,跟踪15年,中国最牛企业群还有多大空间?

岛君说:中国500强企业15年来的成长历史,会带给一直追求做强、做大、做快、做久的中国企业和企业家何种启示?当我们站在15年历史的潮头,回望这些曾经辉煌,如今兴衰各异的中国大企业,是否能够为它们未来的持续增长总结出某些基本规律?

由中国企业联合会、中国企业家协会评选发布的中国企业500强评选自2002年开始,今年进入了第16个年度,这是一个标识新世纪中国经济崛起的时期,也是中国大企业融入全球竞争的时期,更是中国增长模式转型换挡的时期。

在这个风云变幻、前赴后继的历史大潮中,先后共有1579家中国企业曾经在中国500强榜上有名,但其中已有2/3以上的企业没能持续出现在这个标志大企业地位的阵营中。曾经为人熟知的某些企业,有的淡出了视野,有的彻底结束了生命。

中国500强企业15年来的成长历史,会带给一直追求做强、做大、做快、做久的中国企业和企业家何种启示?当我们站在15年历史的潮头,回望这些曾经辉煌,如今兴衰各异的中国大企业,是否能够为它们未来的持续增长总结出某些基本规律?

知本咨询对于世界企业500强和中国企业500强的研究已经同步进行了15年。我们希望通过对中国500强企业2002~2016年的观察,为大家揭示和分析中国大企业成长过程中的三个基本命题:规模命题、速度命题和兴衰命题。

中国大企业成长三大基本命题:规模命题

中国大企业增长空间还有多大?

2002年,中国500强企业的入榜门槛是营业收入20亿元人民币;15年之后,成为中国的500强企业最少必须拥有243亿元以上的营业收入。15年提升了11倍,这是中国大企业群体创造的惊人成长速度。

成功增长只代表过去,面对中国经济新常态的诸多新矛盾,大家都在思考一个问题:中国大企业未来的增长空间还有多大?没有人能够给出确切答案。但是,或许我们可以从世界大企业发展史中找到某些启示。

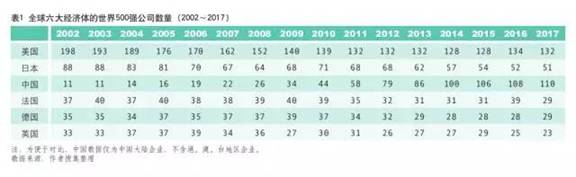

始于1995年的《财富》世界500强榜单,列示了全球大公司的规模变化数据,某种程度上说,世界500强的变化,也是全球经济格局改变的晴雨表。如果我们将2002~2017年世界企业500强中分别来自世界主要经济体美国、中国、日本、德国、法国和英国的大公司数量进行一个历史趋势分析,就能够发现世界500强大公司背后的全球经济变迁规律(见下页表)。

1.美国公司的成长天花板和历史拐点

20世纪后半叶,是美国跨国公司模式引领世界的时代。反映在世界企业500强名单上,是美国公司的数量不断增加,这种趋势一直延续到2002年。当年世界企业500强榜单中,美国公司到达顶点时有198家,占据500家世界最大公司近40%。

2002年是美国大企业成长曲线的历史拐点。美国世界500强公司从这一年的198家开始逐年减少,到2015年降低到128家,2016年略有回升,至134家,2017年为132家。从2002~2017年,近70家美国企业被挤出榜单。

如果我们追寻这种趋势的背景原因,能够发现2001年发生了美国人永远不会忘记的“9·11”事件。而美国金融危机的爆发,又是美国大企业在2008年、2009年世界500强榜单中数量快速下降的直接原因。

2.日本公司的成长天花板和历史拐点

日本公司伴随着二战后的经济复苏,逐渐在世界企业500强格局中占据重要地位。到1995年,日本公司在世界企业500强中达到了创纪录的149家,从经济总量上讲1995年也是日本经济最辉煌的一年。这一年,如果用世界500强中的日本公司数量比例来计算,大致有1/3的世界最大公司来自于日本,这也是目前日本企业达到的最高值。

1995年是日本大企业成长曲线的历史拐点。之后,日本企业在世界500强的数量逐年下降,2008年减少到第一个谷底64家,之后虽有回升,但总体下降趋势未变,到2017年,只有51家日本公司仍然保持在世界500强企业队伍中。这一历史趋势说明,过去20年已经有2/3的日本公司从世界最大公司中退出。

是什么原因推动了这一趋势?我们认为,1995年发生的阪神大地震,可能是在经济泡沫破裂后,日本经济和企业遭受的又一个沉重打击。2011年东日本大地震以及海啸和核污染对日本企业的巨大影响也在这几年逐步显现——日本家电业大企业陷入集体巨额亏损和衰退,目前只剩下以丰田汽车为首的汽车业在苦撑局面。

3.中国公司的高速增长和未来趋势

20年前,中国大陆连一家能走向世界的大公司都没有,从1994年开始有3家(中国银行、中化集团、中粮集团)入围世界500强企业榜单,到2002年有11家,然后逐年增加,到2017年已达110家,取得了长足的进步。

中国大公司取得十多年的高速增长,是在先有金融危机、再有欧债危机的外部环境下,以及中国经济转型升级的新常态下完成的,一方面反映了中国企业面对风险和挑战的总体应对能力,另一方面体现出在全球经济格局的变化中,历史留给中国的机遇。

机不可失,时不再来。

中国企业未来还有多少继续成长的空间?中国大企业的成长天花板和成长拐点可能在哪里出现呢?

简单地从世界500强公司数量上看,如果能够达到日、美两国历史最高水平(日149家,美198家)的话,中国企业尚有40~100家的成长空间。也就是说,世界经济留给中国企业的位置仍有40%~100%的空间,虽然前进越发困难,但中国企业仍然大有可为。

从行业结构来看,2002年美国世界500强企业达到顶峰时,公司比例最高的几个行业是保险银行等金融行业、电力能源行业、零售行业、健康行业,反映了美国作为当时世界最大经济体和消费国的特点。经过15年经济环境变迁,这些行业的很多企业已经退出了世界最大公司的行列,比如电力能源公司从14家降至0家,零售公司从29家降至8家。同时,在包括金融、健康、IT与互联网、娱乐等服务行业,美国依然占据世界500强企业的重要份额,在全世界42个可比产业中,美国公司占据了接近40个行业,中国公司只出现在不到25个行业中。

展望未来,如果中国经济增长能够赶上或者超过美国,将会在这些美国公司占据的行业中找到更多的机会。

1995年最强盛时期的日本大企业,集中出现在贸易、汽车、电子、电器、金融、建筑施工等行业,充分显现出当时日本经济的外向型、制造型的优势特征。20年过去了,日本公司大量让出了原本优势的建筑施工、贸易、电器等行业的席位,但仍在传统优势领域如汽车、电子等行业保持全球竞争力。在全世界42个可比产业中,日本公司出现在26个行业中,虽然不如美国公司多,但充分体现了日本经济的特色优势。

如果从这个角度比较,中国经济转型过程中,一方面传统优势如交通、建筑施工、能源等行业的公司将能够伴随城镇化进程继续发展,另一方面随着消费升级带动的新兴产业机会,也能带动在制造、零售、金融、健康等产业的大公司迅速成长,因为这些是中国经济特色优势带来的机会。

所以,无论从总量规模或者行业结构特点来看,中国大企业在世界经济中的位置仍有较大的提升空间,我们对于这一历史趋势保持充分的信心。

中国大企业成长的三大基本命题:速度命题

中国大企业百年长青需要怎样的速度支撑?

中国改革开放以来,经历了平均近10%的经济增长速度,进入经济新常态后,中国经济增长从高速降低为中高速。在这样的历史背景下,中国的大企业在生存和发展的进程中应该保持怎样的发展速度才能适应历史大潮和竞争的要求?

换句话说,如果我们可以将过去15年所有曾经上榜的1000多家中国500强企业的长期增长率进行一个描绘,可以从中看到中国企业怎样的长期增长情景?您所在的公司又在这个行进队伍的哪个部分?

企业的成长就像马拉松,不仅比冲力和爆发力,更要比毅力和持久力。小企业容易产生高速度,但是中国500强企业都处于百亿级收入规模,在此基础上保持一个持续的增长能力,是每个大企业都希望的,既要快,又要稳。

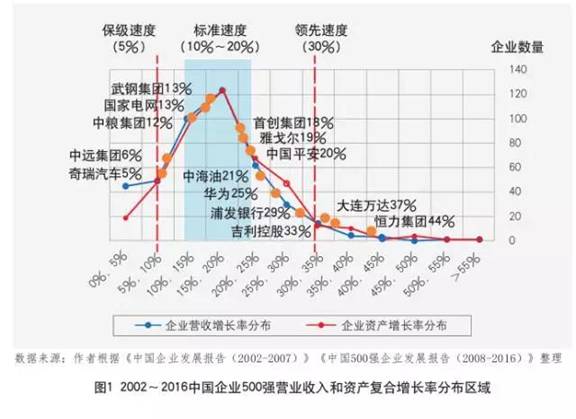

就此,我们将2002~2016年所有曾上榜的1579家中国500强企业纳入分析,统计那些近两年仍在500强榜单,并且至少有7年以上销售收入和总资产数据的公司,最终找到了共计430家中国500强企业,并计算其收入和资产复合增长率。

在此基础上,我们根据430家企业复合增长率的分布区间,统计不同增长率区间内的企业数量,进而形成中国企业500强收入和资产复合增长率分布曲线(如图1所示)。

从图1可以看出,仍在持续增长的中国大企业在过去15年中增长速度的集体透视是怎样的场景。15年来的营业收入和资产增长率分布曲线总体接近长尾的曲线分布,这两条曲线更加清晰地展现出在中国的竞争环境中到底保持多快的成长速度才能生存,多快的速度才能发展。

1.想领先,长期增长率要超过30%

在一个长周期的竞技中,始终跑在中国几百家大企业的领先位置,确实是一项难度很大的任务。图1汇集了430家中国最大公司的长期增长速度,我们发现,如果希望在一个15年周期的增长竞争中成为领头羊,或者成为前10%的领先者,就需要保持营业收入复合增长率30%以上。过去15年,实现这个目标的中国大企业有50家。数据反映,正威国际、恒力集团、中国有色、大连万达、海亮集团、吉利控股、山东魏桥、兴业银行、万科企业都属于这样的领跑型公司。

2.想稳住位置,长期增长率要达到10%~20%

达到什么标准才能算是中国大企业队伍的整体平均水平,可以在大企业长跑中不掉队,始终有能力跟随并且保持一个稳定的位置呢?

从图2可以看出,过去15年中大企业增长速度最集中的区域是在10%~20%左右,大批中国大企业的长期成长速度都在这个区间。保持这样的速度,虽然不能领先或者处于较前的位置,但是至少可以使自己与大多数企业站在一起,不会掉队,更不会被淘汰。15年增长率稳定在10%~20%,这是中国大企业脱离保级、进入主流队伍的标志,也是中国大企业长期成长速度的及格线,所以我们称之为“标准速度”。

在430家纳入统计的公司中,有220家企业在2002~2016年间,收入复合增长率达到10%~20%,也就是说占50%比例的中国大企业在过去的15年中都在用这样的成长速度持续前进,它们占据了中国大公司成长的主流队伍。这里面包括了我们熟悉的主要中央企业、地方国企集团和大型民营公司,中国平安、雅戈尔、首创集团、中粮集团、国家电网等企业都在中国大企业长期成长的大部队里。

3.想实现保级,增长率不能低于5%

图1说明,过去15年,在430家中国大企业中,只有最后10%的中国大企业营业收入和资产增长率没有达到5%。就2002~2016年的15年周期来看,在中国成为合格大企业的基本成长速度标准是不低于每年增长5%,没有这样的成长速度,就会被大企业队伍淘汰出局。15年增长率为5%是中国大企业成长速度的及格线,我们不妨称其为“保级速度”。

身处不断变化的环境,并且适应这一环境的新特点,就是中国企业的存在使命,从这一点来说,无论绝对速度的快慢如何变化,我们只要尽力做到持续保持跟随,至少保持不掉队,才有可能使企业的百年长青理想得到实现。

中国大企业成长的三大基本命题:兴衰命题

中国大企业领先和落伍的共性规律有哪些?

过去15年登上中国500强榜单的1579家企业,为什么有的持续成功,而有的却失败了?这些成功和失败的故事能不能给我们一些启迪?为了回答这个问题,我们认真研究了过去15年很多中国企业的战略发展历程,希望从它们身上找到中国企业在特定环境下的成功规律和失败教训。

1.抓住机遇的领先,犹豫不决的落伍

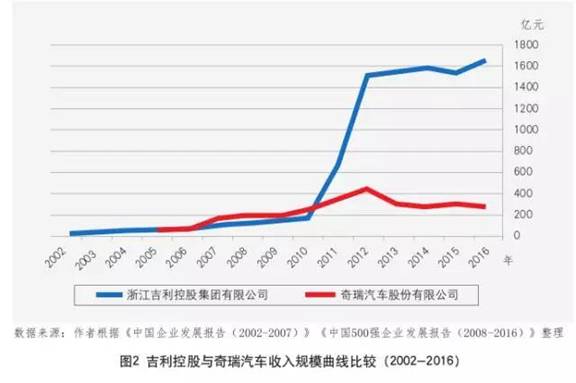

首先,我们要对比分析的是两家中国自主品牌汽车企业——吉利和奇瑞。从2016年两家企业的销售收入看,吉利集团达到1600多亿元,而奇瑞汽车不到300亿元,吉利成为世界500强企业,而奇瑞只是停留在中国500强第450位的边缘地带上,两家公司已经完全不在同一竞争层面。

不过,如果用两家公司过去15年的收入数据进行比较(见图2),就能发现在2010年以前,事实完全不同。在那个时候,奇瑞有多个国内第一的美誉,比如“中国最有影响力的自有品牌汽车”“中国对外出口最多的本土汽车”,奇瑞曾经创造的很多历史都印在消费者记忆里,像奇瑞QQ这样迅速风靡全国的汽车款式,这些都曾经是奇瑞成功的典范。

而同时,从2000年到2010年的吉利,是用了浙江人特有的钻研和野蛮生长的毅力一步步向前爬行,从低价战略开始切入低端市场,然后开始向品质战略和品牌战略升级,逐渐积累自己的实力。销售收入从2002年的22亿元增长到2010年165亿元。

2010年之前,奇瑞一直比吉利发展得更快,至少在规模上始终处于优势地位。当年奇瑞收入增长到240亿元,比吉利高80亿元。然而,这一长期趋势在2011年发生了彻底扭转,吉利的收入一下跃升到近700亿元,2012年达到1500亿元,之后便一直稳定在这个水平上,而奇瑞汽车的收入在2012年达到400亿元之后便掉头向下,2014~2015年还不到300亿元,也就是说,如果对比2010~2015这5年,奇瑞基本没有增长,而吉利获得了接近10倍的增长。

这是什么原因造成的?

一个重要原因是,吉利花费不到20亿美元收购了沃尔沃汽车,并在此基础上适当地开展了扩张和国际化的战略,让一个本地土品牌一下升级为国际性品牌。通过收购,吉利不仅让世界级汽车企业成为自己的一部分,提升技术和产品能力,而且巧妙地利用这样的机会建设新基地,扩大了生产规模,进一步推动了收入的提升。

而一直沉浸在国内第一自主品牌光环里的奇瑞,在各家汽车企业抓紧时间扩大产能分割市场时,却相对保守,错失时机,被吉利远远甩在后面。

2.及时转型的领先,因循守旧的落伍

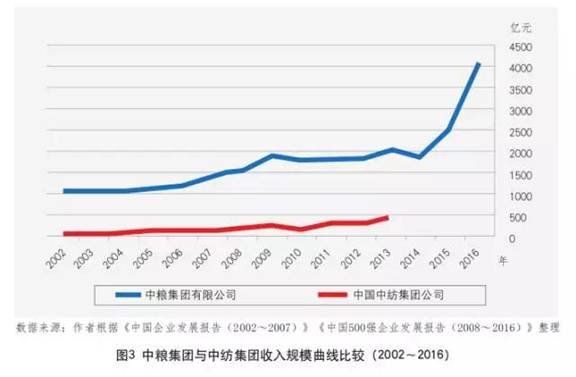

我们换一个行业,聚焦中国对外贸易行业的两家中国顶级公司:中粮集团与中纺集团(见图3)。

中国的外贸行业,市场化进程从上世纪80年代开始,持续了20年时间,在这一过程里,经历大浪淘沙,过去曾经风光的外贸公司,已经没有几家留存。中粮集团和中纺集团,一家原先叫中国粮油进出口总公司,一家叫中国纺织品进出口总公司,都是原先外经贸部的直属外贸大企业。经过过去20年行业洗礼,这两家公司通过努力,在同行纷纷倒下之际,持续生存了下来,实属不易。

不过,即使是这样两家企业,它们面临的命运是不同的,最终的结局是,国资委在2016年7月决定,中粮整体合并了中纺,曾经的知名中央企业中纺集团,走完了几十年的生命历程。两家原本起点和基础类似的企业,为何在同时发展过程中,产生如此大的差异,最终一家成了另一家的附属公司?仔细看看两家公司过去15年都做了哪些事情,就可以知道是20年不断转型帮助了中粮,是后期相对保守耽误了中纺。

中粮从一开始就承担了国家粮油产品进出口的政策性责任,在改革开放初期,这一垄断性职责,足够让中粮躺着也能挣钱。但是中粮认为这是暂时的优势,根本靠不住,所以从1980年代到1990年代后期,中粮一直在进行第一轮转型调整——由贸易向实业转型,通过这个转型,中粮收入结构发生较大转变,实业经营部分贡献超过总营业收入的50%。

中粮并未就此却步,2004年宁高宁给中粮提出了更大的转型目标,那就是建立全球农产品产业链,构建一个从农村地头到老百姓餐桌的全覆盖产业体系,让中粮成为一家具备真正竞争力的综合性现代企业集团。

中粮这几年的新目标,是实现全球化。2014年2月和4月,中粮先后收购荷兰农产品及大宗商品贸易集团尼德拉51%的股权和香港农产品、能源产品、金属矿产品全球供应链管理公司来宝集团旗下来宝农业51%的股权。这两项收购耗资30多亿美元,是国内粮油食品行业规模最大的海外并购。

如果我们把中粮集团过去20年的成长做个简单的总结,那就是从一家政策性贸易企业,主动经过实业化转型、产业链转型、国际化转型三个阶段,实现了规模扩张,收入规模增长到4000亿元人民币以上,成为一家有国际竞争力的企业。

中纺集团就没有那么幸运。中纺曾经是专营中国纺织服装进出口的国家级企业,要知道这是中国改革开放后最有国家竞争力的行业,在这段时间里中纺的日子也很好过。在中粮积极谋求实业转型时,中纺也在探索实业化,但是在纺织、成衣等领域的很多项目,结果都不理想,中纺在纺织领域一直没有建立起领先的竞争能力。

不过,中纺也有意外所得,出于偶然的机会涉足了大豆进口业务,成为中国主要的油脂产品进口企业,这个业务很快发展成为中纺的最大业务。经过十年左右时间,纺织业务由于竞争激烈,不断萎缩,中纺集团实际已经转变为一家油脂类为主的粮食企业,要说转型,从纺织向大宗粮食的改变,实际上是历史给了中纺一次机会,正是因为这次转型,中纺才能够在全国纺织进出口公司基本倒掉的环境下,一直存活下来。

然而,机会和幸运只能降临一次,成为油脂企业后的中纺,由于种种原因并没有能够迅速壮大实力,除了大豆贸易量增长外,油脂产业链的建设没能跟上,经营业绩波动大,整个集团的收入规模在2013年增加到400亿元后,便徘徊不前,2014年之后外部经济环境欠佳更拖累了企业发展,从中国500强企业滑落出去。

“及时转型的领先,因循守旧的落伍”。中纺最终被中粮合并,或许是因为发展的运气问题,很多计划没能落实,发展的后期没能强力推进转型的步伐,让人十分惋惜。

3.跳出瓶颈的领先,原地不动的落伍

我们的长期研究说明,中国的产业环境和一些成熟的国家有明显差别。如果将2016年20多个主要产业的中国500强企业利润率水平和世界500强企业同样口径的利润率水平进行比较,就能发现这一重大差别。

2016年,在中国500强企业中,银行利润率最高,达到近21%,房地产行业利润率水平近几年不断下降,但是依然可以成为第二名,达到近10%。而其他一些充分竞争的行业,比如纺织、化工、机械、建筑施工的利润率水平仅2%多一些。高利润区的行业和低利润区的行业,收益水平相差5倍以上。

世界500强的行业利润率水平相比来讲要均衡得多,最高利润率是银行业(12%),机械、化工行业的利润率在4%~5%之间。

所以,这就带来一个问题,那些一直处于低利润区行业的中国企业,应该采取什么样的战略才能成功?我们可利用服装企业雅戈尔和皮鞋企业森达的例子来说明。

雅戈尔本来是宁波市安置返城知青的一个街道服装加工店,从1982年开始,至今已有30多年历史。今天的雅戈尔,已经不只是一家服装企业,它首先是宁波市最大的房地产开发企业之一,同时,它还是资本市场上活跃的金融投资企业,形成了三大主业,共同支撑起公司的规模。

一家服装企业为什么不专心去做品牌,去做好服装,为什么要去搞房地产和股权投资?它到底做得对不对呢?

雅戈尔和森达在2002年的时候,收入差不多,都只有不到50亿元,到2005年,都先后超过了100亿元的收入规模,前者开始发展房地产业务,后者依然专注于制鞋。到了2006年,面临瓶颈的森达不得不被香港百丽集团收购,独立公司不再存在。不过,雅戈尔仍然一路向上,到2016年末收入规模已超过600亿元,成为中国服装企业持续竞争力最强的集团之一。而收购森达的百丽集团,一直专注于鞋业,曾在中国大陆女鞋市场占有50%以上的份额,但由于各种原因业绩下滑,在2016年宣布私有化并重组。

雅戈尔的战略,就是跳出瓶颈。既然服装行业在中国生来就是低利润区的行业,那么在这种行业里的企业,必须能够跳出行业看行业,通过新的业务来平衡收益,才能获得企业生存发展所必须的资本和现金流,才可能活下去,才可能用时间换取品牌成长的价值空间。

中国大企业成败的第三个逻辑是“跳出瓶颈的领先,原地不动的落伍”。这里的瓶颈,就是行业固有的限制,如果每个企业要把自己先天定义成某个行业,那就永远没法跳出来。我们只能在行业环境的变化中,不断地适应和演化自身的业务,才能获得持久的成长。

4.持续创新的领先,机制钝化的落伍

什么是创新?什么又是钝化?我们用中国中信集团和中国平安保险集团做个简单比较。中信和平安都属于混业金融控股,也就是同一家企业同时经营银行、保险、证券还有其他金融业务,集团的母公司要同时协调这些不同类型的业务。混业金融应该怎样管理才有效率?

国际先进经验说明,就是无论后台是什么样的业务管理方式,面对客户的部分,应该是一个完整的、统一的整体,这样,不管客户需要什么样的金融服务,都可以用最方便的方式找到解决方案。对于这样的业务方式,平安和中信的理解和应用有很大差别。

平安致力于成为国际领先的综合金融服务集团,通过建立整体协同,提升公司价值。平安集团建成的运营管理中心,基本职能是把平安集团所有的客户服务的电话中心和机构服务柜台、所有的文件作业和会计作业、标准化的核保作业和理赔作业、以及与其他第三方服务的合作作业,都集中统一处理。

也就是说,一个客户,无论是个人或者企业,找到平安,只需要打开网站,或者打个电话,就可以自由选择任何一种平安的金融服务,然后由统一的运营管理中心去处理需求,再分别由不同的业务公司去执行。后援服务集中管理,一方面通过规模效应大大降低了运营的成本,提高了效率,同时,这样的管理方式,把客户服务标准提高,客户资源统一管理,对于一个金融企业来说,这是最大的利益和价值。平安集团这些年的快速发展,运营管理中心起到了重要的推动作用。

中信集团也一直希望大力发展综合金融控股业务,早在2002年就成立了中信控股有限公司,把中信集团下属金融业务,包括中信银行、中信证券、中信信托等公司全部划进来,力求把中信控股打造成一个也能实现一体化运营管理的金融控股集团。到2016年,中信控股已经成立了15年,目前运转依然没能实现综合金融管理的目标,打造的中信金融网只从表面层次实现了各家下属金融公司的连接,距离中信控股的互联互通目标仍有很大差距。

为什么平安能够做成的事情,对于历史更久、人才更多、规模更大的中信集团来说,就变成了一个难题?

解释这个问题,不得不提中信集团的机制和历史是其资源优势,但反过来也成了这家企业最大的包袱。长期以来各个金融业务分别独立发展,各有自身利益,虽然集中后台管理可以便利于集团整体成长,但是必须各家企业开放数据,横向协调也会造成客户流动,这些问题都会导致这样的改革和创新遇到阻力。

中国很多大企业,都有多年的历史和雄厚的资源,但是失去了创新的动力,失去了打破利益结构的能力,又能够持续领先多久?“持续创新的领先,机制钝化的落伍”,对于一些知名企业,过去的自己虽然很强大,但是如果不能与时俱进,自我调整,未来就要交给别人掌控了。

摘自-正和岛

| 上一篇 | 下一篇 |

|---|---|

| “投资家”肖冰:特别感性和理性的人别干投资... | 新三板 | 教育产业中期成绩单:23 家营收过亿... |